������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>��ע���ɻ�ƴ�ҵ�ţ���ȡ��ǰԤ�����⣡

��������鿴��2017���ƴ�ҵ�ʸ��ԡ���ƻ�����ϰ�⾫������

�������Ҫ�صĺ��塢���༰�ʲ�

����(һ)���Ҫ�صĺ���

�������Ҫ����ָ���ݽ���������ľ��������Բ����ƶ��������Ļ������࣬�ǻ�ƺ������ľ��廯�������ڷ�ӳ�ض�����������״���;�Ӫ�ɹ��Ļ�����λ���ǹ��ɻ�Ʊ����Ļ��������

����(��)���Ҫ�صķ���

�����ҹ�����ҵ��������Ҫ�ػ���Ϊ�ʲ�����ծ��������Ȩ�桢���롢���ú��������ࡣ���У�ǰ�������ڷ�ӳ����״���Ļ��Ҫ�أ����ʲ���ծ������ʾ;���������ڷ�ӳ��Ӫ�ɹ��Ļ��Ҫ�أ������������ʾ��

���������⡤�ж��⡿���Ҫ��Ϊ��ҵ�����Ʊ��������˻�����ܣ�������Ҫ��Ҳ���Գ�Ϊ��Ʊ���Ҫ�ء�( )

�������𰸡���

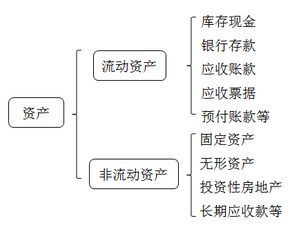

����(��)�ʲ�

����1.�ʲ��ĺ�����������

�����ʲ���ָ��ҵ��ȥ�Ľ����������γɵġ�������ҵӵ�л��߿��Ƶġ�Ԥ�ڻ����ҵ���������������Դ��

�����ʲ���������

����(1)�ʲ������ڹ�ȥ�Ľ����������γɵġ����ʲ���������ʵ���ʲ�����������Ԥ�ڵ��ʲ�;

����(2)�ʲ�����ҵӵ�л��߿��Ƶ���Դ;

����(3)�ʲ�Ԥ�ڻ����ҵ�����������档

�������磺��ҵͨ��������������ȷ�ʽ�γɵ�ij���豸���������۲�Ʒ���γ�һ���Ӧ���˿�(��ȥ�Ľ��������γɵ�)���ʲ���Ԥ����δ��ij��ʱ�㽫Ҫ������豸��Ԥ�ڵĽ����������ȷ��Ϊ�ʲ���

�������磬��ҵ����������ʽ����Ĺ̶��ʲ���

������ע�⡿��ҵ�Ծ�Ӫ����ʽ����Ĺ̶��ʲ������ڳ����˵��ʲ������ڳ����˵��ʲ���

�������磺�����Ѿ���̭�������ߣ���������Ϊ�ʲ���Ӧ����ת����

����2.�ʲ���ȷ������

������һ����Դȷ��Ϊ�ʲ�����Ҫ�����ʲ��Ķ��壬��Ӧͬʱ������������������

����(1)�����Դ�йصľ�������ܿ���������ҵ;

����(2)����Դ�ijɱ�����ֵ�ܹ��ɿ��ؼ�����

����3.�ʲ��ķ���

�����ʲ��������Կɷ�Ϊ�����ʲ��ͷ������ʲ���

���������⡤��ѡ�⡿�ʲ���������( )��

����A.��ȥ�Ľ��������γɵ�

����B.��ҵ�ճ���γɵľ��������������

����C.��ҵӵ�л��߿��Ƶ���Դ

����D.�ܹ�����ҵ����δ���ľ�������

�������𰸡�ACD

�������������ʲ���������(1)�ʲ������ڹ�ȥ�Ľ����������γɵġ����ʲ�����������ʵ���ʲ�����������Ԥ�ڵ��ʲ���(2)�ʲ�����ҵӵ�л��߿��Ƶ���Դ��(3)�ʲ�Ԥ�ڻ����ҵ�����������档

���������⡤��ѡ�⡿���и����У���������ҵӵ�л���Ƶľ�����Դ��( )��

����A.Ԥ����˾���Ͽ�

����B.��Ӫ����İ칫¥

����C.��������Ĵ����豸

����D.��ʱ���õ�һ������

�������𰸡�D

��������������ʱ���õ�һ��������������ҵӵ�л���Ƶľ�����Դ��

���������⡤��ѡ�⡿���в�����Ϊ��ҵ�ʲ��������( )��

����A.����������ʽ������豸

����B.�����빺���豸

����C.�Ծ�Ӫ����ʽ������豸

����D.�������ѱ���̭��ʵ����Ȼ���ڵ��豸

�������𰸡�BCD

������������Bѡ�����δ���ƻ�������ʲ����������ʲ���Cѡ��Ծ�Ӫ����ʽ������豸��ҵû������ȨҲû�п���Ȩ������Ҳ�������ʲ���Dѡ��������ѱ���̭��ʵ����Ȼ���ڵ��豸Ԥ�ڲ������ҵ�����������棬Ҳ�������ʲ���

���������⡤��ѡ�⡿���в����������ʲ�����( )��

����A.Ԥ���˿�

����B.Ԥ���˿�

����C.Ӧ���˿�

����D.Ӧ��Ʊ��

�������𰸡�A

������������Ԥ���˿�����������ծ��Ԥ���˿Ӧ���˿Ӧ��Ʊ�����������ʲ���

���������⡤��ѡ�⡿���л�ƿ�Ŀ�У����ڷ������ʲ�����( )��

����A.Ӧ��Ʊ��

����B.�̶��ʲ�

����C.�ڽ�����

����D.�����ʲ�

�������𰸡�BCD

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ��Ը���Ŀ������ϰ���ϻ���

����2017���ƴ�ҵ�ʸ����´���������(����Ŀ)

��������2017���ƴ�ҵ�ʸ���ģ���������(����Ŀ)