������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>��ע���ɻ�ƴ�ҵ�ţ���ȡ��ǰԤ�����⣡

��������鿴��2017���ƴ�ҵ�ʸ��ԡ���ƻ�����ϰ�⾫������

����������Ȩ��

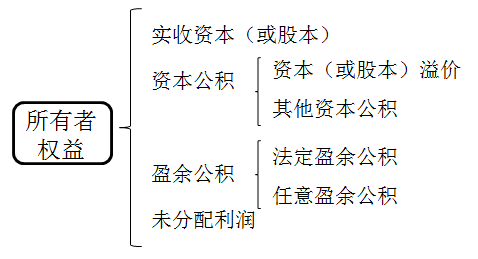

����1.������Ȩ��ĺ��弰������

����������Ȩ����ָ����������ҵ�ʲ��е�ʣ��Ȩ�棬����Ϊ�ʲ���ȥ��ծ������ʲ���ȥ��ծ������Ҳ��Ϊ���ʲ�����ˣ�������Ȩ��ʵ������Ͷ����(��������)����ҵ���ʲ�������Ȩ��

����������Ȩ���������

����(1)���Ƿ������ʡ�������߷����ֽ��������ҵ����Ҫ����������Ȩ��;

����(2)��ҵ����ʱ��ֻ�����峥���еĸ�ծ��������Ȩ��ŷ�����������;

����(3)������ƾ��������Ȩ���ܹ�������ҵ����ķ��䡣

����2.������Ȩ���ȷ������

����������Ȩ���ȷ�ϡ��������ܵ������У���Ҫȡ�����ʲ�����ծ�����롢���õ��������Ҫ�ص�ȷ�Ϻͼ�����������Ȩ���������ϵ�����ҵ�ʲ��ܶ�۳�ծȨ��Ȩ���ľ����Ϊ��ҵ�ľ��ʲ�����ӳ������(�ɶ�)����ҵ�ʲ������еľ������档

����������Ȩ���븺ծ��ͬ������ҵȫ���ʲ�����Դ��������ȴ���ű��ʵIJ�ͬ��

������ע�⡿������Ȩ������ҵ�ض��ġ�������ʲ�����ֱ�ӹ�ϵ������������ҵ�κξ�����ʲ���Ŀ������Ӧ��ϵ��������Ȩ��ֻ���������ϡ��ڳ��������������ҵ���ʲ�����������ϵ��

����3.������Ȩ��ķ���

����

���������⡤�ж��⡿����������Ȩ���ծ������ҵ�ʲ�ӵ��Ҫ��Ȩ�������ǵ�Ȩ���������Dz�һ���ġ�( )

�������𰸡���

���������⡤��ѡ�⡿����˵������ȷ����( )��

����A.������Ȩ����ָ��ҵ����������ҵ�ʲ������еľ�������

����B.������Ȩ��Ľ������ʲ���ȥ��ծ������

����C.������Ȩ���ֳ�Ϊ�ɶ�Ȩ��

����D.������Ȩ�����ʵ���ʱ�(��ɱ�)���ʱ�������ӯ��������������

�������𰸡�AD

������������Aѡ�������Ȩ������ҵ����������ҵ���ʲ������еľ�������;Dѡ������������ӯ�����δ��������

���������⡤�ж��⡿������Ȩ������ҵ�ض��ġ�������ʲ�����ֱ�Ӷ�Ӧ�Ĺ�ϵ��( )

�������𰸡���

������������������Ȩ������ҵ�ض��ġ�������ʲ�����ֱ�ӹ�ϵ������������ҵ�κξ�����ʲ���Ŀ������Ӧ��ϵ��

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ��Ը���Ŀ������ϰ���ϻ���

����2017���ƴ�ҵ�ʸ����´���������(����Ŀ)

��������2017���ƴ�ҵ�ʸ���ģ���������(����Ŀ)