������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����(21)6��30�գ���ת���������˻�

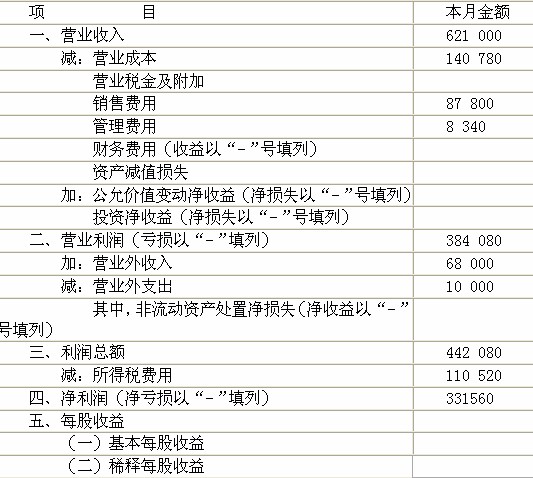

�����裺��Ӫҵ�����롡��620 000

��������ҵ�����롡��1 000

����Ӫҵ�����롡�� 68 000

���������������� 689 000

����(22)6��30�գ���ת���з������˻�

�����裺�������� 246 920

����������Ӫҵ��ɱ����� 140 330

��������ҵ��ɱ����� 450

������������� 8 340

�������۷��á��� 87 800

����Ӫҵ��֧������ 10 000

����(23)6��30�գ����豾��û����˰������Ŀ����25%���㱾��Ӧ������˰��

����Ӧ������˰=(689 000��246 920)��25%=110 520Ԫ

�����裺����˰���á���110 520

��������Ӧ��˰�ѡ�Ӧ������˰���� 110 520

����(24)6��30�գ���ת��������˰����

�����裺��������110 520

������������˰���á���110 520

����2.������������ҵ���ơ����������

���������

����2009��6��