ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2019�м����ְ�ƿ��ԡ����������������⣨����

2019���м����ְ�Ʊ��������У�����������2019�м����ְ�ƿ��ԡ����������������⣨��������������ڻ��ְ��ģ�����⣬������������ְ�ƿ�������

��������鿴��2019�м����ְ�ƿ��ԡ��������������������

������������1��

��������������Ͷ�ʷ������й����������ʾ��

������6-4 ����ֵ����� ��λ;Ԫ

����

������������2��

�������������һ̨�����豸������Ϊ160��Ԫ��ʹ������10�꣬��ֵ���÷��������Ͷ�ʱ�����Ҫ��Ϊ12%(�Դ���Ϊ������)��ʹ�����豸����ÿ������ֽ�����30��Ԫ��

����Ҫ�����ں�������ָ�����۸÷����Ƿ����?

�����ο��𰸣�

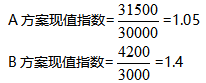

����������һ��

�����Ӿ���ֵ�ľ���������������A���ڷ���B���ƺ�Ӧ���÷���A;����Ͷ�ʶ�����������A��ԭʼͶ�ʶ���ֵ����˷���B�����ԣ�����������£�������þ���ֵ���жϷ��������ӣ�������������ȷ�ıȽϺ����ۡ�����ֵָ�������㣺

����

��������������������B����ֵָ�����ڷ���A��Ӧ��ѡ��B��

��������������

�����300000�������ֵϵ��-1600000=0

�����ã������ֵϵ��=5.3333

��������֪������ʹ������Ϊ10�꣬�������ֵϵ�������ɲ�ã�ʱ��10��ϵ��5.333����Ӧ����������12%~14%֮�䡣���ò�ֵ����ã��÷������ں�������Ϊ13.46%���������Ͷ�ʱ�����12%���������С�

ɨ��/������ά��������ʦͨ��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2019���м����ְ�ƿ��Ը�Ƶ�״������

����2019���м����ְ����֤��ӡ����ѿ�ͨ![]()

����2019���м����ְ�ƿ���Ҫ����ܰ��ʾ�����ݴ�����

����2019���м����ְ�Ƽ�������Բ���ָ��+���Է���

����2019�м����ְ�ƿ��ԡ������������ѡϰ����� �� �ĵü���

�����м����ְ������������� �� �ĵü��� �� ���ְ����������

���˱��ĵ����ѻ�����

��2021���м����ְ�ƿ���ÿ��һ����6��19�գ� (2021-6-19 7:26:45)

��2021���м����÷��״��⣺�չ���Ȩ (2021-6-17 11:46:12)

��2021���м����÷��״��⣺�������ι�˾���� (2021-6-17 11:45:45)

��2021���м����ʵ���״��⣺�ʲ��Ŀ����ͬ (2021-6-17 11:45:13)

��2021���м����ʵ���״��⣺�����ʲ� (2021-6-17 11:44:41)

��2021���м���������״��⣺���ñ� (2021-6-17 11:43:54)

��2021���м����÷��״��⣺�չ���Ȩ (2021-6-17 11:46:12)

��2021���м����÷��״��⣺�������ι�˾���� (2021-6-17 11:45:45)

��2021���м����ʵ���״��⣺�ʲ��Ŀ����ͬ (2021-6-17 11:45:13)

��2021���м����ʵ���״��⣺�����ʲ� (2021-6-17 11:44:41)

��2021���м���������״��⣺���ñ� (2021-6-17 11:43:54)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�м����ʵ��

����2711��ʱ

�������ϴ�

30036����ѧ

���÷�

����2212��ʱ

�������ϴ�

12623����ѧ

�������

����2870��ʱ

�������ϴ�

30519����ѧ

����Ŀ��

����25824��ʱ

�������ϴ�

68785����ѧ

�������ĩ����

����5987��ʱ

�������ϴ�

36548����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�м����ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������м����ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��м����ְ�ƿ��������ݣ���ע��������