ПМЪдАЩећРэЁА2017ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗД№АИМАНтЮі(ЮФзжАц)ЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдД№АИЁЂзЂЛсПМЪдД№АИЃЌЧыЮЂаХЫбЫїЁАЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЗУЮЪ

ПМЪдАЩзЂВсЛсМЦЪІПМЪдЭјЁЃ

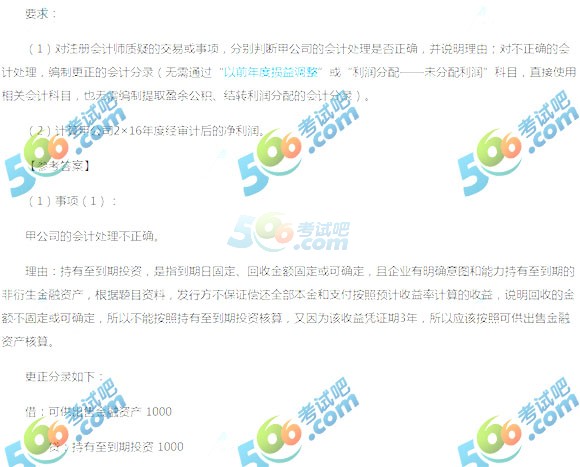

ЁЁЁЁ2ЁЂМзЙЋЫОЮЊОГФкЩЯЪаЙЋЫОЃЌ2x16ФъЖШЃЌМзЙЋЫООзЂВсЛсМЦЪІЩѓМЦЧАЕФОЛРћШѓЮЊ35 000ЭђдЊЁЃЦф2x16ФъЖШВЦЮёБЈИцгк2x17Фъ4дТ25ШеОЖЪТЛсХњзМЖдЭтБЈГіЁЃзЂВсЛсМЦЪІдкЖдМзЙЋЫО2x16ФъЖШВЦЮёБЈБэЩѓМЦЪБЃЌЖдЯТСагаЙиНЛвзЛђЪТЯюЕФЛсМЦДІРэЬсГіжЪвЩЃК

ЁЁЁЁ(1)2x16Фъ1дТ1ШеЃЌМзЙЋЫОвд1 000ЭђдЊЙКТђСЫввЙЋЫОзЪВњжЇГжМЦЛЎЯюФПЗЂааЕФЪевцЦОжЄЃЌИљОнКЯЭЌдМЖЈИУЪевцЦОжЄЦкЯоЮЊШ§ФъЃЌдЄМЦФъЪевцТЪ6%ЃЌЕБФъЪевцгкЯТФъ1дТЕзЧАжЇИЖ;ЪевцЦОжЄЕНЦкЪБАДзЪВњжЇГжМЦЛЎЫљЩцМАЕФзЪВњЕФЪЕМЪЯжН№СїСПЧщПіжЇИЖШЋВПЛђВПЗжБОН№;ЗЂааЗНВЛБЃжЄГЅЛЙШЋВПБОН№КЭжЇИЖАДеедЄМЦЪевцТЪМЦЫуЕФЪевцЁЃМзЙЋЫОМЦЛЎГжгаИУЪевцЦОжЄжСЕНЦкЃЌИУЪевцЦОжЄгк2x16Фъ12дТ31ШеЕФЙЋдЪМлжЕЮЊ980ЭђдЊЃЌ2x16ФъЖШЃЌМзЙЋЫОЕФЛсМЦДІРэШчЯТЃК

ЁЁЁЁНшЃКГжгажСЕНЦкЭЖзЪ 1 000

ЁЁЁЁЛѕЃКвјааДцПю 1 000

ЁЁЁЁНшЃКгІЪееЫПю 60

ЁЁЁЁДћЃКЭЖзЪЪевц 60

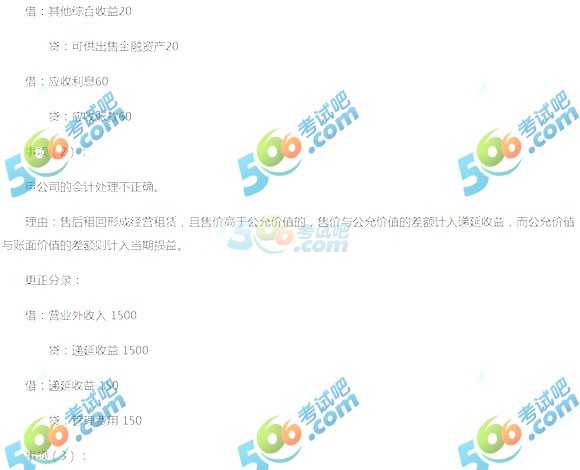

ЁЁЁЁ(2)2x16Фъ6дТ20ШеЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉЪлКѓзтЛиавщЃЌНЋЦфЪЙгУЕФвЛЖААьЙЋТЅГіЪлИјЖЁЙЋЫОЃЌГіЪлМлИёЮЊ12 500ЭђдЊЃЌПюЯювбОЪеДцвјааЁЃИљОнавщдМЖЈЃЌМзЙЋЫОгк2x16Фъ7дТ1ШеЦ№ЯђЖЁЙЋЫОзтСоИУАьЙЋТЅЃЌзтСоЦкЯоЮЊ5ФъЃЌУПАыФъжЇИЖзтСоЗбгУ250ЭђдЊЃЌИУАьЙЋТЅЕФдМлЮЊ8 500ЭђдЊЃЌ2x16Фъ7дТ1ШеЕФЙЋдЪМлжЕЮЊ11 000ЭђдЊ;НижС2x16Фъ7дТ1ШеИУАьЙЋТЅвбЬселШе1 700ЭђдЊЃЌдЄМЦИУАьЙЋТЅЩаПЩЪЙгУ40ФъЁЃИУАьЙЋТЅЫљдкЕиАДЪаГЁМлИёШЗЖЈЕФзтСоЗбгУЮЊУПФъ180ЭђдЊЁЃ2x16ФъЃЌМзЙЋЫОЕФЛсМЦДІРэШчЯТЃК

ЁЁЁЁНшЃКЙЬЖЈзЪВњЧхРэ 6 800

ЁЁЁЁРлМЦелОЩ 1 700

ЁЁЁЁДћЃКЙЬЖЈзЪВњ 8 500

ЁЁЁЁНшЃКвјааДцПю 12 500

ЁЁЁЁДћЃКЙЬЖЈзЪВњЧхРэ 12 500

ЁЁЁЁНшЃКЙмРэЗбгУ 250

ЁЁЁЁДћЃКвјааДцПю 250

ЁЁЁЁ(3)МзЙЋЫОзд2x16Фъ1дТ1ШеЦ№НЋвЛЯюЩаПЩгУ40ФъЕФГізтЭСЕиЪЙгУШЈзЊЮЊздгУВЂМЦЛЎдкИУЭСЕиЪЙгУШЈЩЯНЈдьГЇЗПЁЃзЊЛЛШеЃЌИУЭСЕиЪЙгУШЈЕФЙЋдЪМлжЕЮЊ2 000ЭђдЊЃЌеЫУцМлжЕЮЊ1 800ЭђдЊЃЌНижС2x16Фъ12дТ31ШеЃЌМзЙЋЫОЮЊНЈдьГЇЗПЪЕМЪЗЂЩњГ§ЭСЕиЪЙгУШЈЭтЕФжЇГі180ЭђдЊЃЌОљвдвјааДцПюжЇИЖЁЃИУЭСЕиЪЙгУШЈгк2x06Фъ1дТ1ШеШЁЕУГЩБОЮЊ950ЭђдЊЃЌдЄМЦПЩгУ0ФъЃЌШЁЕУКѓСЂМДГізтИјЦфЫћЕЅЮЛЃЌМзЙЋЫОЖдИУГізтЭСЕиЪЙгУШЈВЩгУЙЋдЪФЃЪННјааКѓајМЦСПЁЃ2x16ФъЃЌМзЙЋЫОЕФЛсМЦДІРэШчЯТЃК

ЁЁЁЁНшЃКдкНЈЙЄГЬ 3 800

ЁЁЁЁДћЃКЭЖзЪадЗПЕиВњЁЊЁЊГЩБО 950

ЁЁЁЁвЛЙЋдЪМлжЕБфЖЏ 850

ЁЁЁЁвјааДцПю 1 800

ЁЁЁЁЙЋдЪМлжЕБфЖЏЫ№вц 200

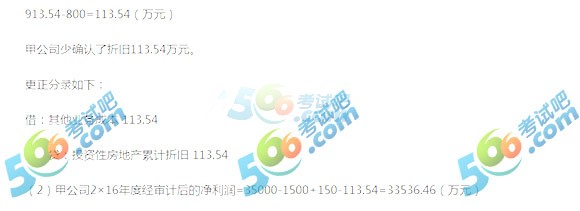

ЁЁЁЁ(4)2x16Фъ10дТ8ШеЃЌОМзЙЋЫОЖЪТЛсХњзМЃЌНЋвдГЩБОФЃЪННјааКѓајМЦСПЕФГізтЗПВњЕФдЄМЦЪЙгУФъЯогЩ50ФъБфИќЮЊ60ФъЃЌВЂДг2x16Фъ1дТ1ШеПЊЪМАДаТЕФдЄМЦЪЙгУФъЯоМЦЬселОЩЁЃИУГізтЗПВњЕФдМлЮЊ5 000дЊМзЙЋЫОЖдИУГізтЗПВњВЫгУФъЯоЦНОљЗЈМЦЬселШедЄМЦОЛВажЕЮЊ0ЃЌНижС2x15Фъ12дТ31ШевбМЦЬс1ФъелОЩЃЌ2x16ФъЃЌМзЙЋЫОЕФЛсМЦДІРэШчЯТЃК

ЁЁЁЁНшЃКЦфЫћвЕЮёГЩБО 800

ЁЁЁЁДћЃКЭЖзЪадЗПЕиВњРлМЦелОЩ 800

ЁЁЁЁЦфЫћЯрЙизЪСЯ

ЁЁЁЁЕквЛЃЌМйЖЈзЂВсЛсМЦЪІЖджЪвЩЪТЯюЬсГіЕФЕїећНЈвщЕУЕНМзЙЋЫОНгЪмЁЃ

ЁЁЁЁЕкЖўЃЌБОЬтВЛПМТЧЫљЕУЫАЕШЯрЙиЫАЗбвдМАЦфЫћвђЫи

ЁЁЁЁвЊЧѓ

ЁЁЁЁ1.ЁОЬтИЩЁПЖдзЂВсЛсМЦЪІжЪвЩЕФНЛвзЛђЪТЯюЃЌЗжБ№ХаЖЯМзЙЋЫОЕФЛсМЦДІРэЪЧЗёе§ШЗЃЌВЂЫЕУїРэгЩ;ЖдВЛе§ШЗЕФЛсМЦДІРэЃЌБржЦИќе§ЕФЛсМЦЗжТМ(ЮоашЭЈЙ§ЁАвдЧАФъЖШЫ№вцЕїећЁБЛђЁАРћШѓЗжХфЁЊЮДЗжХфРћШѓЁБПЦФПЃЌжБНгЪЙгУЯрЙиЛсМЦПЦФПЃЌвВЮоашБржЦЬсШЁгЏгрЙЋЛ§ЁЂНсзЊРћШѓЗжХфЕФЛсМЦЗжТМЁЃ

ЁЁЁЁ2.ЁОЬтИЩЁПМЦЫуМзЙЋЫО2x16ФъЖШОЩѓМЦКѓЕФОЛРћШѓЁЃ

ЁЁЁЁМзЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦМзЙЋЫО)2x16ФъЗЂЩњЕФгаЙиНЛвзКЭЪТЯюШчЯТЃК

ЁЁЁЁ(1)1дТ2ШеЃЌМзжЇИЖ3 600ЭђдЊвјааДцПюЃЌШЁЕУБћЙЋЫО30%ЕФЙЩШЈЃЌЕБШеБћЙЋЫОПЩБцШЯОЛзЪВњЙЋдЪМлжЕЮЊ14 000ЭђдЊЁЃгаЙиПЩБцШЯзЪВњЁЂИКеЎЕФЙЋдЪМлжЕгыеЫУцМлжЕЯрЭЌЃЌМзЙЋЫОШЁЕУИУЙЩШЈКѓЃЌЯђБћЙЋЫОЖЪТЛсЗжХЩГівЛУћГЩдБЃЌВЮгыБћЙЋЫОЕФШеГЃОгЊОіВпЁЃ

ЁЁЁЁ2x16ФъБћЙЋЫОЪЕЯжОЛРћШѓ2 000ЭђЃЌГжгаПЩЙЉГіЪлН№ШкзЪВњЕБФъЪаГЁМлИёЯТЕј300ЭђдЊЃЌЕЋЩаЮДДяЕНБћЙЋЫОШЗЖЈЕФгІЖдПЩЙЉГіЪлН№ШкзЪВњМЦЬсМѕжЕзМБИЕФБъзМЁЃ

ЁЁЁЁ2x16Фъ12дТ31ШеБћЙЋЫОв§гУаТЭЖзЪепЃЌаТЭЖзЪепЯђБћЙЋЫОЭЖШы10 000ЭђдЊЃЌаТЭЖзЪепМгШыКѓЃЌМзЙЋЫОГжгаБћЙЋЫОЕФЙЩШЈБШР§НЕжС25%ЃЌЕЅШдФмЙЛЖдБћЙЋЫОЪЉМгжиДѓгАЯьЁЃ

ЁЁЁЁ(2)6дТ30ШеЃЌМзНЋдзљЮЛАьЙЋгУЗПЕФвЛЖАЗПВњЖдЭтГізтЃЌИУЗПВњджЕЮЊ3 000ЭђЃЌжСзщСэЦ№ПЊЪМШевбМЦЬселОЩ1200ЭђдЊЃЌЮДМЦЬсМѕжЕЁЃЗПВњЙЋдЪМлжЕЮЊ1 680ЭђдЊЁЃ2x16Фъ12дТ31ШеЃЌжмБпзтСоЪаГЁзтН№ЫЎЦНЩЯЩ§ЃЌМзЙЋЫОВЩгУЙЋдЪМлжЕКѓајМЦСПЃЌЕБШеИљОнзтН№елЯжЗЈЙРМЦЃЌМзЙРМЦИУЗПВњЕФЙЋдЪМлжЕЮЊ1 980ЭђдЊЁЃ

ЁЁЁЁ(3)8дТ20ШеЁЃМзвдвЛЯюЭСЕиЪЙгУШЈЮЊЖдМлЁЃздФИЙЋЫОЙКШыЦфГжгаЕФвЛЯюЖдввЙЋЫО60%ЕФЙЩШЈ(МзЙЋЫОЕФФИЙЋЫОзд2x14Фъ2дТЦ№ГжгаввЙЋЫОЙЩШЈ)ЃЌСэвдвјааДцПюЯђФИЙЋЫОжЇИЖВЙМл3 000ЭђдЊЁЃЕБШеМзЭСЕиЪЙгУШЈГЩБОЮЊ12 000ЭђдЊЃЌРлМЦЬЏЯњ1 200ЭђдЊЃЌЮДМЦЬсМѕжЕЫ№ЪЇЃЌЙЋдЪЮЊ19 000ЭђдЊЁЃввЙЋЫОПЩБцШЯОЛзЪВњЕФЙЋдЪМлжЕЮЊ3800ЭђдЊЁЃЫљгаепШЈвцеЫУцМлжЕЮЊ8 000ЭђдЊ(КЌдЮќЪеКЯВЂЪБВњЩњЕФЩЬгў1 200)ЁЃШЁЕУввЙЋЫО60ЙЩШЈЕБШеЃЌМзЙЋЫОгыФИЙЋЫОАьРэЭъГЩСЫЯрЙизЪВњЕФЫљгаШЈзЊШУМАввЙЋЫОЙЄЩЬЕЧМЧЪжајЁЃМзЙЋЫОФмЙЛЖдввЙЋЫОЪЕМЪПижЦЁЃ

ЁЁЁЁЦфЫћЯрЙизЪСЯЃКГ§ЩЯЪіНЛвзЛђЪТЯюЭтЃЌМзЙЋЫО2x16ЗЂЩњЦфЫћПЩФмгАЯьЦфЫћзлКЯЪевцЕФНЛвзЛђЪТЯюЁЃБОЬтжаВЛПМТЧЫљЕУЫАЕШЯрЙиЫАЗбгАЯьвдМАЦфЫћвђЫиЁЃ

ЁЁЁЁ1.ЁОЬтИЩЁПОЭМзЗЂЩњЕФгаЙиНЛвзКЭЪТЯюЃЌЗжБ№ЫЕУїЪЧЗёгАЯьМз2x16ФъРћШѓБэжаСаБЈЕФЦфЫћзлКЯЪевцЃЌВЂБржЦЯрЙиЗжТМЁЃ

ЁЁЁЁ2.ЁОЬтИЩЁПМЦЫуМзЙЋЫО2x16ФъРћШѓБэжаЦфЫћзлКЯЪевцзмЖюЁЃ

ЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЩЈУшЯТУцЕФЖўЮЌТыЛёШЁзЂЛсецЬтД№АИЁЃ

ЁОЩЈУш/ГЄАДЯТУцЕФЖўЮЌТыМДПЩЛёШЁзЂЛсецЬтД№АИЁП

ЮЂаХКХЃКkuaijishi566

ЮЂаХеЫКХЃКЭђЬтПтзЂВсЛсМЦЪІПМЪд

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017зЂВсЛсМЦЪІШЈЭўецЬтМАД№АИ |2017зЂЛсецЬтД№АИЛузм

|2017зЂЛсецЬтД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдД№АИ | 2017ФъзЂВсЛсМЦЪІПМЪдецЬт

ЁЁЁЁЁОзЂВсЛсМЦЪІЭђЬтПтЁПЙРЗж| ЁЁЙизЂЮЂаХ,ЖдД№АИПДНтЮіЃЁ

ЁЁЁЁ2017зЂВсЛсМЦЪІГЩМЈВщбЏЪБМф | 2017зЂВсЛсМЦЪІПМЪдКЯИёБъзМ

ЯТди

ЯТди