文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

| 第 1 页:【知识点1】销售增长与外部融资的关系 |

| 第 2 页:【知识点2】内含增长率 |

| 第 3 页:【知识点3】可持续增长率 |

| 第 6 页:【知识点4】资产负债表比率变动情况下的增长率 |

第三节 增长率与资金需求

【知识点1】销售增长与外部融资的关系

(一)外部融资销售增长比(外部融资占销售增长的百分比)

1.含义:销售额每增加1元需要追加的外部融资

2.计算公式

假设可动用金融资产为0:

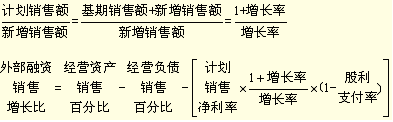

外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)/增长率]×(1-股利支付率)

【公式推导】利用增量法的公式两边均除以新增收入得到

外部融资额=

两边同时除以“新增销售额”

其中:

【提示】在计算题中涉及计算外部融资销售增长比,也可以先计算外部融资额,然后用外部融资额除以新增销售额即可。

【例・单选题】某企业预计2009年经营资产增加1 000万元,经营负债增加200万元,留存收益增加400万元,销售增加2 000万元,可以动用的金融资产为0,则外部融资销售增长比为( )。

A.20%

B.25%

C.14%

D.35%

『正确答案』A

『答案解析』外部融资额=1 000-200-400=400(万元),则外部融资销售增长比=400/2 000=20%。

3.公式运用

(1)预计外部融资需求量

外部融资额=外部融资销售增长比×销售增长

【例3-3】某公司上年销售收入为3 000万元,本年计划销售收入4 000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且二者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。

要求:(1)计算外部融资销售增长比;(2)计算外部融资额;(3)如果销售增长500万元(即销售增长率为16.7%,)计算外部融资销售增长比和外部融资额。

『正确答案』

(1)外部融资销售增长比=66.67%-6.17%-4.5%×[(1+33.33%)/33.33%×(1-30%)]=0.479

(2)外部融资额=1 000×0.479=479(万元)

(3)外部融资销售增长比=66.67%-6.17%-4.5%×[(1+16.7%)/16.7%]×(1-30%)=0.3849

外部融资额=500×0.3849=192.45(万元)

(2)调整股利政策

如果计算出来的外部融资销售增长比为负值,说明企业有剩余资金,根据剩余资金情况,企业可用以调整股利政策。

【例】上例中,如果销售增长5%,则:

『正确答案』

外部融资销售增长比=66.67%-6.17%-4.5%×[(1+5%)/5%]×(1-30%)=-5.65%

外部融资额=3 000×5%×(-5.65%)=-8.475(万元)

这说明企业资金有剩余,可以用于增加股利或者进行短期投资。

【提示】由本例可以看出,销售增长不一定导致外部融资的增加。

(3)预计通货膨胀对融资的影响

公式中的销售增长率是销售额的增长率,如果题目中给出的是销售量的增长率,在不存在通货膨胀的情况下,是一致的。但如果存在通货膨胀,则需要根据销售量增长率计算出销售额含有通胀增长率。

【提示】在存在通货膨胀的情况下,需要注意销售额含有通胀的增长率的计算。

基期销售收入=单价×销量

预计收入=单价×(1+通货膨胀率)×销量×(1+销量增长率)=基期销售收入×(1+通货膨胀率)(1+销量增长率)

销售额含有通胀的增长率=(预计销售收入-基期销售收入)/基期销售收入

=(1+通货膨胀率)(1+销量增长率)-1

【例】上例中,预计明年通货膨胀率为10%,公司销量增长5%,要求计算:(1)外部融资销售增长比;(2)外部融资额。

『正确答案』

销售额含有通胀的增长率=(1+10%)×(1+5%)-1=15.5%

外部融资销售增长比=66.67%-6.17%-4.5%×[(1+15.5%)/15.5%]×(1-30%)=37.03%

外部融资额=3 000×15.5%×37.03%=172.19(万元)

在不出现通货膨胀时,资金有剩余,出现通货膨胀之后,企业资金不足,产生外部融资需求。――通货膨胀会导致现金流转不平衡

【思考】在本例假设条件下,企业销售量增长率为0,是否需要从外部融资?

『正确答案』

销售额的名义增长率=10%

外部融资销售增长比=66.67%-6.17%-4.5%×[(1+10%)/10%]×(1-30%)=25.85%

外部融资额=3 000×10%×25.85%=77.55(万元)

在存在通货膨胀的情况下,即使销售的实物量不变,也需要从外部融资。

(二)外部融资需求的敏感性分析

外部融资额=销售额增加×(经营资产销售百分比-经营负债销售百分比)-预计销售收入×预计销售净利率×(1-预计股利支付率)-可动用金融资产

影响因素:销售增长率、销售净利率、股利支付率、可动用金融资产、相关项目的销售百分比

【结论】

外部融资需求的多少,不仅取决于销售增长,还要看销售净利率和股利支付率。

在股利支付率小于1的情况下,销售净利率越大,外部融资需求越少;

在销售净利率大于0的情况下,股利支付率越高,外部融资需求越大。

【注意】如果股利支付率为100%,则销售净利率的变化不影响外部融资需求。

【思考】外部融资需求与销售增长之间是什么关系?

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |