文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

管理用利润表 传统利润表

|

项 目 |

项 目 | |

|

经营损益: |

一、营业收入 | |

|

一、营业收入 |

减:营业成本 | |

|

减:营业成本 |

营业税金及附加 | |

|

二、毛利 |

销售费用 | |

|

减:营业税金及附加 |

管理费用 | |

|

销售费用 |

财务费用 | |

|

管理费用 |

资产减值损失 | |

|

资产减值损失 |

加:公允价值变动收益 | |

|

三、税前营业利润 |

投资收益 | |

|

加:营业外收入 |

二、营业利润 | |

|

减:营业外支出 |

加:营业外收入 | |

|

四、税前经营利润 |

减:营业外支出 | |

|

减:经营利润所得税 |

三、利润总额 | |

|

五、税后经营净利润 |

减:所得税费用 | |

|

金融损益: |

四、净利润 | |

|

六、利息费用 |

||

|

减:利息费用抵税 |

||

|

七、税后利息费用 |

||

|

八、净利润 |

||

|

附注:平均所得税税率 |

3 管理用现金流量表

(1).企业实体现金流量

方法1:剩余现金流量法(从现金流量形成角度来确定)

将现金流量表区分为经营活动现金流量和金融活动现金流量

经营活动现金流量即实体现金流量

=经营现金流量(即营业现金毛流量)―投资现金流量

=营业现金毛流量-净经营资产总投资

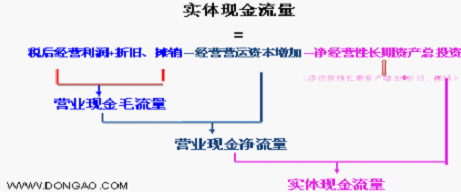

=(税后经营利润+折旧与摊销)-(本期净经营资产净投资+折旧与摊销)

=(税后经营净利润+折旧与摊销)―(净经营营运资本增加+净经营长期资产增加+折旧与摊销)

=税后经营净利润―(净经营营运资本增加+净经营长期资产增加)

=税后经营净利润―本期经营资产净投资

【提示】:关键变量的确定:①经营营运资本=经营流动资产-经营流动负债

经营营运资本增加=本年经营营运资本 -上年经营营运资本

②净经营性长期资产总投资=购置各种长期经营资产的支出-经营长期负债增加

=长期经营资产净值变动+折旧摊销-经营长期负债增加

=净经营性长期资产的增加+折旧摊销

③净经营资产净投资=净经营资产总投资-折旧与摊销

=经营营运资本增加+净经营性长期资产总投资-折旧与摊销

=期末净经营资产-期初净经营资产

方法2:融资现金流量法

实体现金流量两个去处

债务现金流量 债务现金流量=税后利息费用-净负债增加

股权现金流量 股权现金流=股利分配-股权资本增加

实体现金流量=融资现金流量=债务现金流量+股权现金流量

管理用现金流量表基本等式

来源:经营现金流量―投资现金流量 =实体现金流量

去向:债务现金流量+股权现金流量 =融资现金流量

基本格式: 上半步:实体现金流量:

经营现金流量:经营活动现金毛流量=税后经营净利润+折旧与摊销

投资现金流量:净经营营运资本增加+净经营长期资产增加+折旧与摊销

资本支出(即“净经营长期资产总投资”)

下半部:债务现金流量=税后利息费用-净负债增加

股权现金流量=股利分配-股权资本净增加

债务现金流量+股权现金流量=融资现金流量

注:①“实体现金流量”是从企业角度观察的,企业产生剩余现金用正数表示,企业吸收投资人的现金则用负数表示。

②“融资现金流量”是从投资人角度观察的实体现金流量,投资人得到现金用正数表示,投资人提供现金则用负数表示。

③实体现金流量应当等于融资现金流量。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |