文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

【知识点2】公司资本成本计算

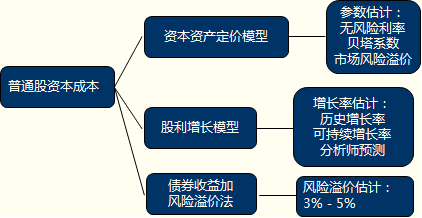

一、普通股资本成本

1.资本资产定价模型

| 模型 | 资本资产定价模型:Ks=RF+β×(Rm-RF) | |

| 参数确定 | RF | 长期政府债券的到期收益率(一般使用名义利率) |

| β | (1)定义法 (2)回归分析法 【提示】①选择预测期间长度时注意公司风险特征变化; ②收益计量间隔一般为月或周。 | |

| Rm | 历史数据分析:①长期;②一般几何平均数 【提示】注意算术平均数与几何平均数的计算原理。 | |

【提示】

(1)几何平均数方法下的权益市场收益率= ![]()

(2)算术平均数方法下的权益市场收益率= ![]() ,其中:

,其中:![]()

【例・计算题】某证券市场最近两年的相关数据见下表。

| 时间(年末) | 价格指数 | 市场收益率 |

| 0 | 2 500 | |

| 1 | 4 000 | (4 000-2 500)/2 500=60% |

| 2 | 3 000 | (3 000-4 000)/4 000=-25% |

要求:计算平均算术平均收益率和几何平均收益率

『正确答案』

算术平均收益率=[60%+(-25%)]/2=17.5%

几何平均收益率![]()

【例・单选题】(2010考题)下列关于“运用资本资产定价模型估计权益成本”的表述中,错误的是( )。

A.通货膨胀率较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率

B.公司三年前发行了较大规模的公司债券,估计β系数时应使用发行债券日之后的交易数据计算

C.金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

D.为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平均收益率

『正确答案』C

『答案解析』估计市场风险溢价时,为了使得数据计算更有代表性,应该选择较长的时间跨度,其中既包括经济繁荣时期,也包括经济衰退时期。

2.股利增长模型

| 模型 | Ks=D1/P0+g 若考虑发行成本,新发股票成本=D1/P0(1-f)+g | |

| 参数确定(g) | 历史增长率 | ①按几何平均数计算增长率;②按算术平均数计算增长率 【提示】一般采用几何平均数 |

| 可持续增长率 | ||

| 证券分析师预测 | 不稳定增长率平均化(几何平均增长率) 【提示】计算资本成本时,注意D1的问题。 | |

【例】ABC公司2001年-2005年的股利支付情况见表。

| 年份 | 2001 | 2002 | 2003 | 2004 | 2005 |

| 股利 | 0.16 | 0.19 | 0.20 | 0.22 | 0.25 |

『正确答案』

ABC公司的股利(几何)增长率为:![]()

ABC公司的股利(算术)增长率为:

g=[(0.19-0.16)/0.16+(0.20-0.19)/0.19+(0.22-0.20)/0.20+(0.25-0.22)/0.22]×100%/4=11.91%

【例・计算题】A公司的当前股利为2元/股,股票的实际价格为23元。证券分析师预测,未来第1年的股利增长率为9%,以后每年下降1个百分点,至第5年下降为5%,并一直保持下去。

要求:

(1)根据分析师的预测,计算未来第30年的股利;

(2)根据未来30年的预计股利,计算股利的几何平均增长率;

(3)假设A公司按照几何平均增长率固定增长,计算A公司的股权成本。

『正确答案』(1)未来5年的增长率及股利计算如下表:

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 增长率 | 9% | 8% | 7% | 6% | 5% | |

| 股利(元/股) | 2 | 2.1800 | 2.3544 | 2.5192 | 2.6704 | 2.8039 |

未来第30年的股利=2.8039×(1+5%)25=9.4950

(2)设平均增长率为g:

2×(1+g)30=9.4950

g=5.3293%

(3)

Ks=2×(1+5.3293%)/23+5.3293%=14.49%

3.债券收益加风险溢价法

| 模型 | Ks=Kdt(税后债务成本)+RPc | |

| 参数确定 | 经验估计 | 一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。 |

| 历史数据分析 | 比较过去不同年份的权益收益率和债务收益率。 | |

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |