文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

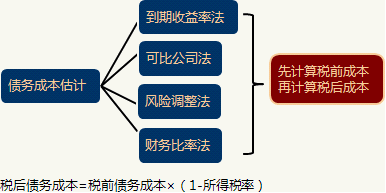

二、债务资本成本

| 含义 | 估计债务成本就是确定债权人要求的收益率 |

| 比较 | 由于债务投资的风险低于权益投资,因此,债务筹资的成本低于权益筹资的成本。 |

| 注意 | (1)区分历史成本和未来成本 作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。 现有债务的历史成本,对于未来的决策来说是不相关的沉没成本。 (2)区分债务的承诺收益与期望收益 对于筹资人来说,债权人的期望收益是其债务的真实成本。 因为存在违约风险,债务投资组合的期望收益低于合同规定的收益。 【提示】在实务中,往往把债务的承诺收益率作为债务成本。 (3)区分长期债务和短期债务 由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,因此通常的做法是只考虑长期债务,而忽略各种短期债务。 【注意】值得注意的是,有时候公司无法发行长期债券或取得长期银行借款,被迫采用短期债务筹资并将其不断续约。这种债务,实质上是一种长期债务,是不能忽略的。 |

| 方法 | 适用情况 | 原理 |

| 到期收益率法 | 上市债券 | 计算债券的到期收益率法作为税前成本,然后计算税后成本。 |

| 可比公司法 | 没有上市债券 | 可比公司法:寻找拥有可交易债券的可比公司作为参照物计算。 【提示】可比公司:处于同一行业,具有类似的商业模式。最好两者的规模、负债比率和财务状况也比较类似。 |

【例】A公司8年前发行了面值为1 000元、期限30年的长期债券,利率是7%,每年付息一次,目前市价为900元。要求计算债券的税前成本。

『正确答案』

900=1000×7%×(P/A,Kd,22)+1000×(P/F,Kd,22)

设折现率=8%,

1000×7%×(P/A,8%,22)+1000×(P/F,8%,22)=897.95(元)

设折现率=7%,

1000×7%×(P/A,7%,22)+1000×(P/F,7%,22)=1000(元)

采用内插法,可求得:Kd=7.98%

【思考】

(1)以上计算没有考虑筹资费用,如果考虑如何计算?

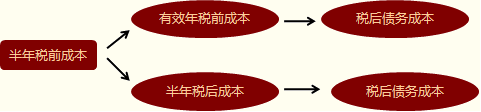

(2)如果债券半年付息一次,如何计算资本成本(有效年资本成本)?

| 方法 | 适用情况 | 原理 |

| 风险调整法 | 没有上市债券,并找不到合适的可比公司,但有信用评级资料 | 债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得: 税前债务成本=政府债券的市场回报率+企业的信用风险补偿率 |

| 财务比率法 | 没有上市债券,并找不到合适的可比公司、没有信用评级资料 | 按照该方法,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。 |

【例・计算题】某公司平价发行10年期的长期债券。 目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

| 债券发行公司 | 上市债券到期日 | 上市债券 到期收益率 |

政府债券到期日 | 政府债券 到期收益率 |

| 甲 | 2013年7月1日 | 6.5% | 2013年6月30日 | 3.4% |

| 乙 | 2014年9月1日 | 6.25% | 2014年8月1日 | 3.05% |

| 丙 | 2016年6月1日 | 7.5% | 2016年7月1日 | 3.6% |

要求:计算发行债券的税前资本成本。

『正确答案』无风险利率=3.6%

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

税前债务成本=3.6%+3.4%=7%

三、优先股成本计算

按照“流入现值=流出现值”相等的原理计算。直接求出的即为税后成本。

【例・计算题】某公司现有优先股的情况如下:面值100元,股息率10%,每年付息一次,其当前的市价为110元,如果新发行优先股,需要承担每股2元的发行成本。要求计算优先股的资本成本。

『正确答案』

资本成本=(100×10%)/(110-2)=9.26%

四、加权平均资本成本计算

| 类别 | 性质 | 优缺点 |

| 账面价值加权 | 反映过去 | 优点是计算方便,缺点是不一定符合未来状态,会歪曲资本成本 |

| 实际市场价值加权 | 反映现在 | 优点是计算结果反映企业目前的实际情况。其缺点是证券市场价格变动频繁。 |

| 目标资本结构加权 | 反映未来 | 优点是能体现期望的资本结构,据此计算的加权平均资本成适用于企业筹措新资金。 |

【提示】目前大多数公司在计算资本成本时采用按平均市场价值计量的目标资本结构作为权重。

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |