文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 第 1 页:【考点一】销售百分比法 |

| 第 2 页:【考点二】外部融资占销售增长比 |

| 第 3 页:【考点三】内含增长率 |

| 第 4 页:【考点四】可持续增长率 |

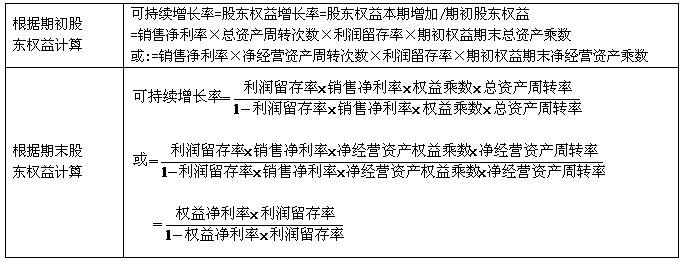

【考点四】可持续增长率

(一)含义:可持续增长率是指不发行新股,不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能增长的最大比率。

(二)计算公式

(三)可持续增长率与实际增长率的关系

【例题7・多选题】在企业可持续增长的情况下,下列计算各相关项目的本期增加额的公式中,正确的有( )。

A.本期资产增加=基期销售收入(本期销售增加)×基期期末总资产

B.本期负债增加=基期销售收入×销售净利率×利润留存率×基期期末股东权益(基期期末负债)

C.本期股东权益增加=基期销售收入×销售净利率×利润留存率

D.本期销售增加=基期销售收入×基期期初股东权益(基期净利润)×利润留存率

【答案】AD

【解析】因为满足可持续增长,所以销售增长率=资产增长率=所有者权益增长率,增加的留存收益=增加的股东权益,因此:(本期销售增加/基期销售收入)×基期期末总资产=销售增长率×基期期末总资产=资产增长率×基期期末总资产=本期资产增加,所以选项A正确;基期销售收入×基期期初股东权益(基期净利润)×利润留存率=基期销售收入×基期增加的留存收益/基期期初股东权益=基期销售收入×所有者权益增长率=基期销售收入×销售增长率=本期销售增加,因此选项D正确。选项B、C的错误在于不应该用基期销售收入,而应该用预计本期销售收入计算。

【例题8・多选题】假设企业本年的经营效率、资本结构和股利支付率与上年相同,目标销售收入增长率为30%(大于可持续增长率),则下列说法中正确的有( )。

A.本年权益净利率为30%

B.本年净利润增长率为30%

C.本年新增投资的报酬率为30%

D.本年增发了外部股权资金

【答案】BD

【例题9・单选题】某企业2008年末的所有者权益为2400万元,可持续增长率为l0%。该企业2009年的销售增长率等于2008年的可持续增长率,其经营效率和财务政策与上年相同,不增发新的股票。若2009年的净利润为600万元,则其股利支付率是( )。(2009年原)

A.30% B.40% C.50% D.60%

【答案】D

【解析】根据题意可知,本题2009年实现了可持续增长,所有者权益增长率=可持续增长率=10%,所有者权益增加=2400×10%=240(万元)=2009年利润留存,所以,2009的利润留存率=240/600×100%=40%,股利支付率=1-40%=60%。

【例题10・多选题】下列关于可持续增长率的说法中,错误的有( )。

A.可持续增长率是指企业仅依靠内部筹资时,可实现的最大销售增长率

B.可持续增长率是指不改变经营效率和财务政策时,可实现的最大销售增长率

C.在经营效率和财务政策不变时,可持续增长率等于实际增长率

D.在可持续增长状态下,企业的资产、负债和权益保持同比例增长

【答案】ABC

【解析】选项A为内含增长率的含义,选项B和C都漏了不增发股票的前提。

主观题部分

【考点】增长率与资金需求

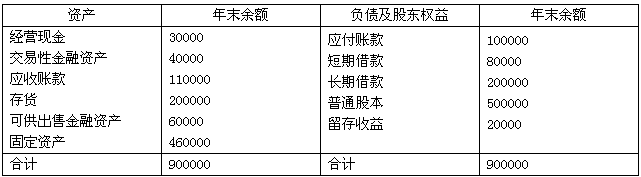

【例题・计算题】甲公司2011年销售收入为900000元,税后净利36000元,发放了股利20000元,2012年销售收入为1000000元,税后净利40000元,发放了股利20000元,年末简化资产负债表如下:

甲公司资产负债表

2012年12月31日 单位:元

假定销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。

要求:对以下互不相关问题给予解答:

(1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,要求预测需从外部融资需求量;

(2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2013年获利多少?

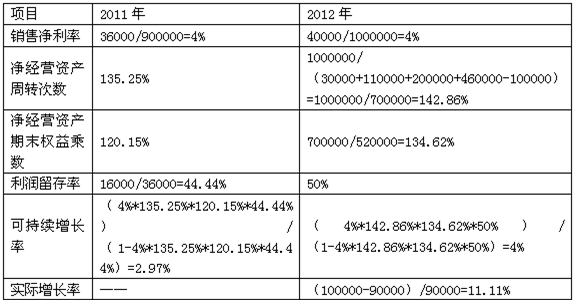

(4)计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2012年超常增长提供了资金的来源是什么?

(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股票资金?

(6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

【答案】

(1)经营资产销售百分比= [900000-(40000+60000)]/1000000=80%

经营负债销售百分比=100000/1000000=10%

销售净利率=40000/1000000=4%

股利支付率=20000/40000=50%

可动用的金融资产=40000+60000=100000(元)

留存收益增加=1200000×4%×(1-50%)=24000(元)

需从外部融资额=增加收入×经营资产销售百分比-增加收入×经营负债销售百分比-可动用金融资产-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)

(2)名义增长率=(1+8%)×(1+5%)-1=13.4%

销售增加额=1000000×13.4%=134000(元)

外部融资额=134000×(80%-10%)-100000-1134000×4%×(1-50%)=-28880(元)

(3)0=80%-10%-4%×[(1+增长率)\增长率]×(1-50%)

增长率=2.94%

预计销售净利润=1000000×(1+2.94%)×4%=41176(元)

(4)

超常资金来源是靠提高净经营资产期末权益乘数,提高了净经营资产周转率以及提高留存实现的。

(5)

(6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

不改变净经营资产周转率,所以2013年净经营资产=700000*(1+20%)=840000

不发股票,所以2013年所有者权益=520000+1000000*(1+20%)*4%*50%=544000

2013年净负债=840000-544000=296000

净财务杠杆=296000/544000=54.41%

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |