ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАНВвхЃКЕк4еТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАНВвхЛузм

ЁЁЁЁЕкЫФеТЁЁВЦЮёЙРМлЕФЛљДЁИХФю

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁДгРњФъЕФПМЪдЧщПіПДЃЌБОеТЕФжївЊПМЕуАќРЈЛѕБвЪБМфМлжЕЯЕЪ§жЎМфЕФзЊЛЛЁЂБъзМВюКЭІТЯЕЪ§ЕФКЌвхЁЂЭЖзЪзщКЯЕФЛњЛсМЏЧњЯпЁЂзЪБОЪаГЁЯпЁЂзЪБОзЪВњЖЈМлФЃаЭЁЂБЈМлРћТЪгыгааЇФъРћТЪЕФЙиЯЕЕШЁЃ

ЁЁЁЁПЭЙлЬтжївЊПМЕуМАОЕфЬтНт

ЁЁЁЁЁОПМЕу1ЁПЛѕБвЪБМфМлжЕЕФЯрЙиФкШн

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСаЙигкзЪН№ЪБМфМлжЕЯЕЪ§ЙиЯЕЕФБэЪіжаЃЌе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЦеЭЈФъН№ЯжжЕЯЕЪ§ЁСЭЖзЪЛиЪеЯЕЪ§=1

ЁЁЁЁB.ЦеЭЈФъН№жежЕЯЕЪ§ЁСГЅеЎЛљН№ЯЕЪ§=1

ЁЁЁЁC.ЦеЭЈФъН№ЯжжЕЯЕЪ§ЁС(1+елЯжТЪ)=дЄИЖФъН№ЯжжЕЯЕЪ§

ЁЁЁЁD.ЦеЭЈФъН№жежЕЯЕЪ§ЁС(1+елЯжТЪ)=дЄИЖФъН№жежЕЯЕЪ§

ЁЁЁЁЁКе§ШЗД№АИЁЛABCD

ЁЁЁЁЁКД№АИНтЮіЁЛЦеЭЈФъН№ЯжжЕЯЕЪ§гыЭЖзЪЛиЪеЯЕЪ§ЛЅЮЊЕЙЪ§ЃЌЦеЭЈФъН№жежЕЯЕЪ§гыГЅеЎЛљН№ЯЕЪ§ЛЅЮЊЕЙЪ§ЃЌЫљвдЃЌбЁЯюAЁЂBЕФЫЕЗЈе§ШЗ;ЦеЭЈФъН№жаЃЌУПДЮЪеИЖЗЂЩњдкЦкФЉЃЌЖјдЄИЖФъН№жаЃЌУПДЮЪеИЖЗЂЩњдкЦкГѕЃЌгЩДЫПЩжЊЃЌдкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌМЦЫуЦеЭЈФъН№ЯжжЕвЊБШМЦЫудЄИЖФъН№ЯжжЕЖрелЯжвЛЦк(ЦеЭЈФъН№ЯжжЕаЁгкдЄИЖФъН№ЯжжЕ)ЃЌЦеЭЈФъН№ЯжжЕЁС(1+елЯжТЪ)=дЄИЖФъН№ЯжжЕЃЌЫљвдЃЌбЁЯюCЕФЫЕЗЈе§ШЗ;дкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌМЦЫуЦеЭЈФъН№жежЕвЊБШМЦЫудЄИЖФъН№жежЕЩйИДРћвЛЦк(ЦеЭЈФъН№жежЕаЁгкдЄИЖФъН№жежЕ)ЃЌЦеЭЈФъН№жежЕЁС(1+елЯжТЪ)=дЄИЖФъН№жежЕЃЌЫљвдЃЌбЁЯюDЕФЫЕЗЈе§ШЗЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПвбжЊ(F/AЃЌ10%ЃЌ9)=13.579ЃЌ(F/PЃЌ10%ЃЌ1)=1.1000ЃЌ(F/PЃЌ10%ЃЌ10)=2.5937ЁЃдђ10ФъЁЂ10%ЕФМДИЖФъН№жежЕЯЕЪ§ЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.17.531

ЁЁЁЁB.15.937

ЁЁЁЁC.14.579

ЁЁЁЁD.12.579

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛМДИЖФъН№жежЕЯЕЪ§=13.579ЁС1.1+2.5937=17.531ЁЃ

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПдкЯТСаИїЯюжаЃЌПЩвджБНгЛђМфНгРћгУЦеЭЈФъН№жежЕЯЕЪ§МЦЫуГіШЗЧаНсЙћЕФЯюФПга(ЁЁ)ЁЃ

ЁЁЁЁA.ГЅеЎЛљН№

ЁЁЁЁB.ЯШИЖФъН№жежЕ

ЁЁЁЁC.гРајФъН№ЯжжЕ

ЁЁЁЁD.гРајФъН№жежЕ

ЁЁЁЁЁКе§ШЗД№АИЁЛAB

ЁЁЁЁЁКД№АИНтЮіЁЛЦеЭЈФъН№жежЕЯЕЪ§ЁСГЅеЎЛљН№ЯЕЪ§=1ЃЌЫљвдЃЌбЁЯюAЪЧе§ШЗЕФЁЃЦеЭЈФъН№жежЕЁС(1+елЯжТЪ)=дЄИЖФъН№жежЕЃЌЫљвдЃЌбЁЯюBЪЧе§ШЗЕФЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПдкРћТЪКЭМЦЯЂЦкЯрЭЌЕФЬѕМўЯТЃЌвдЯТЙЋЪНжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЦеЭЈФъН№жежЕЯЕЪ§ЁСЦеЭЈФъН№ЯжжЕЯЕЪ§=1

ЁЁЁЁB.ЦеЭЈФъН№жежЕЯЕЪ§ЁСГЅеЎЛљН№ЯЕЪ§=1

ЁЁЁЁC.ЦеЭЈФъН№жежЕЯЕЪ§ЁСЭЖзЪЛиЪеЯЕЪ§=1

ЁЁЁЁD.ЦеЭЈФъН№жежЕЯЕЪ§ЁСдЄИЖФъН№ЯжжЕЯЕЪ§=1

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЦеЭЈФъН№жежЕЯЕЪ§гыГЅеЎЛљН№ЯЕЪ§ЛЅЮЊЕЙЪ§ЃЌЫљвдЃЌЦеЭЈФъН№жежЕЯЕЪ§ЁСГЅеЎЛљН№ЯЕЪ§=1ЃЌбЁЯюBЪЧе§ШЗЕФЁЃ

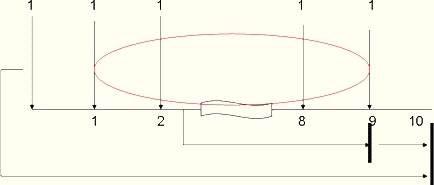

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПгавЛБЪЕнбгФъН№ЃЌЧАСНФъУЛгаЯжН№СїШыЃЌКѓЫФФъУПФъФъГѕСїШы100ЭђдЊЃЌелЯжТЪЮЊ10%ЃЌдђЙигкЦфЯжжЕЕФМЦЫуБэДяЪНе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.100ЁС(P/FЃЌ10%ЃЌ2)+100ЁС(P/FЃЌ10%ЃЌ3)+100ЁС(P/FЃЌ10%ЃЌ4)+100ЁС(P/FЃЌ10%ЃЌ5)

ЁЁЁЁB.100ЁС[(P/AЃЌ10%ЃЌ6)-(P/AЃЌ10%ЃЌ2)]

ЁЁЁЁC.100ЁС[(P/AЃЌ10%ЃЌ3)+1]ЁС(P/FЃЌ10%ЃЌ2)

ЁЁЁЁD.100ЁС[(F/AЃЌ10%ЃЌ5)-1]ЁС(P/FЃЌ10%ЃЌ6)

ЁЁЁЁЁКе§ШЗД№АИЁЛACD

ЁЁЁЁЁКД№АИНтЮіЁЛ

ЁЁЁЁ

ЁЁЁЁжежЕЃКЦкЪ§Мг1

ЁЁЁЁЯжжЕЃКЦкЪ§Мѕ1

ЁЁЁЁБОЬтжаДгЕк3ФъГѕПЊЪМУПФъга100ЭђдЊСїШыЃЌжБЕНЕк6ФъГѕЁЃбЁЯюAЕФБэДяЪНЪЧИљОнЁАЕнбгФъН№ЯжжЕ=ИїЯюСїШыЕФИДРћЯжжЕжЎКЭЁБЕУГіЕФЃЌЁА100ЁС(P/FЃЌ10%ЃЌ2)ЁББэЪОЕФЪЧЕк3ФъГѕЕФ100ЕФИДРћЯжжЕЃЌЁА100ЁС(P/FЃЌ10%ЃЌ3)ЁББэЪОЕФЪЧЕк4ФъГѕЕФ100ЕФИДРћЯжжЕЃЌЁА100ЁС(P/FЃЌ10%ЃЌ4)ЁБ БэЪОЕФЪЧЕк5ФъГѕЕФ100ЕФИДРћЯжжЕЃЌЁА100ЁС(P/FЃЌ10%ЃЌ5)ЁББэЪОЕФЪЧЕк6ФъГѕЕФ100ЕФИДРћЯжжЕЁЃ

ЁЁЁЁбЁЯюBЪЧАДееНЬВФжаНщЩмЕФЕкЖўжжЗНЗЈМЦЫуЃЌЦфжаЕФnБэЪОЕФЪЧЕШЖюЪеИЖЕФДЮЪ§ЃЌМДAЕФИіЪ§ЃЌБОЬтжаЙВМЦга4Иі100ЃЌвђДЫЃЌn=4;ЕЋЪЧзЂвтЃЌЕк1БЪСїШыЗЂЩњдкЕк3ФъГѕЃЌЯрЕБгкЕк2ФъФЉЃЌЖјШчЙћЪЧЦеЭЈФъН№дђЕк1БЪСїШыЗЂЩњдкЕк2ФъФЉЃЌЫљвдЃЌБОЬтЕФЕнбгЦкm=2-1=1ЃЌвђДЫЃЌm+n=1+4=5ЃЌЫљвдЃЌбЁЯюBЕФе§ШЗБэДяЪНгІИУЪЧ100ЁС[(P/AЃЌ10%ЃЌ5)-(P/AЃЌ10%ЃЌ1)]ЁЃ

ЁЁЁЁбЁЯюCКЭбЁЯюDЪЧАбет4БЪЯжН№СїШыЕБзїдЄИЖФъН№ПМТЧЕФЃЌ100ЁС[(P/AЃЌ10%ЃЌ3)+1]БэЪОЕФЪЧдЄИЖФъН№дкЕк3ФъГѕЕФЯжжЕЃЌвђДЫЃЌМЦЫуЕнбгФъН№ЯжжЕ(МДЕк1ФъГѕЕФЯжжЕ)ЪБЛЙгІИУдйелЯж2ЦкЃЌЫљвдЃЌбЁЯюCЕФБэДяЪНе§ШЗ;100ЁС[(F/AЃЌ10%ЃЌ5)-1]БэЪОЕФЪЧдЄИЖФъН№дкЕк6ФъФЉЕФжежЕЃЌвђДЫЃЌМЦЫуЕнбгФъН№ЯжжЕ(МДЕк1ФъГѕЕФЯжжЕ)ЪБЛЙгІИУдйИДРћелЯж6ЦкЃЌМДбЁЯюDЕФБэДяЪНе§ШЗЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПИљОнзЪН№ЪБМфМлжЕРэТлЃЌдкЦеЭЈФъН№ЯжжЕЯЕЪ§ЕФЛљДЁЩЯЃЌЦкЪ§Мѕ1ЁЂЯЕЪ§Мг1ЕФМЦЫуНсЙћЃЌгІЕБЕШгк(ЁЁ)ЁЃ

ЁЁЁЁA.ЕнбгФъН№ЯжжЕЯЕЪ§

ЁЁЁЁB.КѓИЖФъН№ЯжжЕЯЕЪ§

ЁЁЁЁC.МДИЖФъН№ЯжжЕЯЕЪ§

ЁЁЁЁD.гРајФъН№ЯжжЕЯЕЪ§

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛМДИЖФъН№ЯжжЕЯЕЪ§ЪЧдкЦеЭЈФъН№ЯжжЕЯЕЪ§ЕФЛљДЁЩЯЃЌЦкЪ§Мѕ1ЁЂЯЕЪ§Мг1ЃЌЫљвдЃЌбЁЯюCЪЧе§ШЗЕФЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПФГШЫЭЫанЪБгаЯжН№10ЭђдЊЃЌФтбЁдёвЛЯюЛиБЈБШНЯЮШЖЈЕФЭЖзЪЃЌЯЃЭћУПИіМОЖШФмЪеШы2000дЊВЙЬљЩњЛюЁЃФЧУДЃЌИУЯюЭЖзЪЕФгааЇФъБЈГъТЪгІЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.2%

ЁЁЁЁB.8%

ЁЁЁЁC.8.24%

ЁЁЁЁD.10.04%

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛМОЖШБЈГъТЪ=2000/100000=2%

ЁЁЁЁгааЇФъБЈГъТЪ=(1+8%/4)4-1=8.24%

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПдк10%РћТЪЯТЃЌвЛжСЮхФъЦкЕФИДРћЯжжЕЯЕЪ§ЗжБ№ЮЊ0.9091ЁЂ0.8264ЁЂ0.7513ЁЂ0.6830ЁЂ0.6209ЃЌдђЮхФъЦкЕФЦеЭЈФъН№ЯжжЕЯЕЪ§ЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.2.5998

ЁЁЁЁB.3.7907

ЁЁЁЁC.5.2298

ЁЁЁЁD.4.1694

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛ0.9091+0.8264+0.7513+0.6830+0.6209=3.7907

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПвЛЯю600ЭђдЊЕФНшПюЃЌНшПюЦк3ФъЃЌФъРћТЪЮЊ8%ЃЌШєУПАыФъИДРћвЛДЮЃЌгааЇФъРћТЪЛсИпГіБЈМлРћТЪ(ЁЁ)ЁЃ

ЁЁЁЁA.4%ЁЁЁЁB.0.24%ЁЁЁЁC.0.16%ЁЁЁЁD.0.8%

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛгааЇФъРћТЪ=(1+8%/2)2-1=8.16%

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІБЈУћЪБМфМАПМЪдЪБМф

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗ110ИіЙЋЪН

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди