ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАНВвхЃКЕк11еТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАНВвхЛузм

ЁЁЁЁЕкЪЎвЛеТЁЁЙЩРћЗжХф

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁБОеТЮЊЗЧжиЕуеТЃЌФбЖШВЛДѓЁЃДгРњФъПМЪдЧщПіРДПДЃЌвдПЭЙлЬтЮЊжїЃЌГіЬтЕужївЊЬхЯжЮЊРћШѓЗжХфЕФЯюФПМАЗжХфЫГађЁЂЙЩРћРэТлЁЂЙЩРћЗжХфеўВпЁЂжЦЖЈЙЩРћЗжХфеўВпгІПМТЧЕФвђЫиЁЂЙЩЦБЙЩРћЁЂЙЩЦБЗжИюгыЛиЙКЕШЁЃМЦЫуЬтГіЬтЕудкЪЃгрЙЩРћеўВпЁЂЙЩЦБЙЩРћЁЂЙЩЦБЗжИюгыЛиЙКЕШФкШнЩЯЁЃ

ЁЁЁЁПЭЙлЬтжївЊПМЕуМАОЕфЬтНт

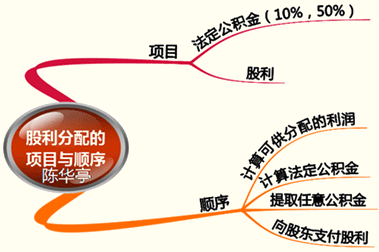

ЁЁЁЁЁОПМЕу1ЁПРћШѓЗжХфЕФЯюФПгыЫГађ

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПЯТСаЧщПіЯТЃЌЬсШЁЗЈЖЈЙЋЛ§Н№ЕФЛљЪ§ЮЊБОФъЫАКѓРћШѓЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ВЛДцдкФъГѕРлМЦПїЫ№

ЁЁЁЁB.ДцдкФъГѕРлМЦПїЫ№

ЁЁЁЁC.БОФъЫАКѓРћШѓДѓгкФъГѕРлМЦПїЫ№

ЁЁЁЁD.БОФъЫАКѓРћШѓаЁгкФъГѕРлМЦПїЫ№

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛЗЈЖЈЙЋЛ§Н№ЕФМЦЬсЛљЪ§ЪЧЃКАДЕжМѕФъГѕРлМЦПїЫ№КѓЕФБОФъОЛРћШѓЕФ10%МЦЬсЁЃШчЙћЬсШЁЗЈЖЈЙЋЛ§Н№ЕФЛљЪ§ЮЊБОФъЫАКѓРћШѓЃЌФЧУДВЛДцдкФъГѕРлМЦПїЫ№ЁЃЫљвдЃЌД№АИЮЊAЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПФГЙЋЫОБОФъСїЭЈдкЭтЦеЭЈЙЩЙЩЪ§ЮЊ2000ЭђЙЩЃЌШЁЕУОЛРћШѓ200ЭђдЊЃЌФъГѕРлМЦЮДЗжХфРћШѓ600ЭђдЊЃЌЗЈТЩЙцЖЈБиаыЬсШЁ10%ЕФЙЋЛ§Н№ЃЌдђАДееЗЈТЩЙцЖЈЃЌИУЙЋЫОУПЙЩЙЩРћзюИпЮЊ(ЁЁ)дЊЁЃ

ЁЁЁЁA.0.4

ЁЁЁЁB.0.09

ЁЁЁЁC.0.1

ЁЁЁЁD.0.39

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛзюИпПЩЗжХфЙЩРћЖю=200ЁС(1-10%)+600=780

ЁЁЁЁзюИпУПЙЩЙЩРћ=780/2000=0.39

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПФГЦѓвЕГЩСЂгк20ЁС1ФъФъГѕЃЌЕБФъЪЕЯжРћШѓзмЖю500ЭђдЊЃЌЪЪгУЕФЫљЕУЫАЫАТЪЮЊ25%ЃЌЦѓвЕАДее10%ЕФБШР§ЬсШЁЗЈЖЈЙЋЛ§Н№ЃЌУЛгаФЩЫАЕїећЯюФПЃЌЦѓвЕеце§ПЩзджїЗжХфЕФВПЗжеМРћШѓзмЖюЕФ(ЁЁ)ЁЃ

ЁЁЁЁA.25%

ЁЁЁЁB.67.5%

ЁЁЁЁC.65%

ЁЁЁЁD.57%

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛ(1-25%)ЁС(1-10%)=67.5%

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІБЈУћЪБМфМАПМЪдЪБМф

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗ110ИіЙЋЪН

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди