ҝјКФ°ЙОӘДъХыАнБЛЎ°2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЧоРВҪІТе:өЪ8ХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎИэЎўПоДҝ·зПХөДәвБҝУлҙҰЦГ(Ўп)

ЎЎЎЎ(Т»)ПоДҝ·зПХҙҰЦГөДТ»°г·Ҫ·Ё

ЎЎЎЎЎҫМбКҫЎҝ

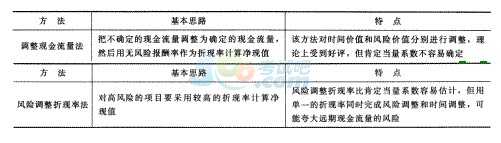

ЎЎЎЎ(1)өчХыПЦҪрБчБҝ·ЁЦРИҘөфөД·зПХ°ьАЁИ«Іҝ·зПХЈ¬јИУРМШКв·зПХТІУРПөНі·зПХЈ¬јИУРҫӯУӘ·зПХТІУРІЖОс·зПХЎЈ

ЎЎЎЎ(2)ФЪ·зПХөчХыХЫПЦВК·ЁЦРЈ¬ХЫПЦПөКэ=1/(1+·зПХөчХыХЫПЦВКVЈ¬УЙУЪХЫПЦВККЗЎ°·зПХөчХыХЫПЦВКЎұЈ¬ТтҙЛЈ¬ҝјВЗБЛ·зПХТтЛШ;УЦУЙУЪХЫПЦПөКэЦР°ьАЁЖЪПЮЎ°tЎұЈ¬ЛщТФЈ¬·зПХөчХыХЫПЦВК·ЁУГөҘТ»өДХЫПЦВКН¬КұНкіЙ·зПХөчХыәНКұјдөчХыЎЈ

ЎЎЎЎ(3)ФЪ·зПХөчХыХЫПЦВК·ЁЦРЈ¬УЙУЪЛжЧЕКұјдөДНЖТЖЈ¬tөДКэЦөЦрҪҘФцјУЈ¬ҝјВЗБЛ·зПХөДХЫПЦПөКэФҪАҙФҪРЎЈ¬ТтҙЛЈ¬ТвО¶ЧЕёГ·Ҫ·ЁИПОӘ·зПХЛжКұјдөДНЖТЖ¶шјУҙуЈ¬ө«КЗКВКөЙПІ»Т»¶ЁКЗХвСщөДЈ¬ЛщТФЈ¬ёГ·Ҫ·ЁҝЙДЬҝдҙуФ¶ЖЪПЦҪрБчБҝөД·зПХ;¶шөчХыПЦҪрБчБҝ·ЁЦРёщҫЭ·зПХөДІоұрК№УГІ»Н¬өДҝП¶ЁөұБҝПөКэЈ¬ЛщТФЈ¬І»»бҝдҙуФ¶ЖЪПЦҪрБчБҝөД·зПХЎЈ

ЎЎЎЎ(¶ю)ПоДҝПөНі·зПХөДәвБҝәНҙҰЦГ

ЎЎЎЎ1.јУИЁЖҪҫщіЙұҫУл№ЙИЁЧКұҫіЙұҫ

ЎЎЎЎјЖЛгПоДҝөДҫ»ПЦЦөУРБҪЦЦ°м·ЁЈәТ»ЦЦКЗКөМеПЦҪрБчБҝ·ЁЈ¬јҙТФЖуТөКөМеОӘұіҫ°Ј¬И·¶ЁПоДҝ¶ФЖуТөКөМеПЦҪрБчБҝөДУ°ПмЈ¬ТФЖуТөөДјУИЁЖҪҫщіЙұҫОӘХЫПЦВК;БнТ»ЦЦКЗ№ЙИЁПЦҪрБчБҝ·ЁЈ¬јҙТФ№Й¶«ОӘұіҫ°Ј¬И·¶ЁПоДҝ¶Ф№ЙИЁПЦҪрБчБҝөДУ°ПмЈ¬ТФ№Й¶«ТӘЗуөДұЁікВК(№ЙИЁЧКұҫіЙұҫ)ОӘХЫПЦВКЈ¬

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ(1)ЕР¶ПДіТ»ПоДҝКЗ·сҝЙРРКұЈ¬БҪЦЦ·Ҫ·ЁөГіцөДҪбВЫТ»ЦВЈ¬БҪЦЦ·Ҫ·ЁјЖЛгөДҫ»ПЦЦөГ»УРКөЦКЗшұрЎЈө«БҪЦЦ·Ҫ·ЁјЖЛгөДҫ»ПЦЦөКэ¶оІ»Т»¶ЁПаөИЎЈ

ЎЎЎЎ(2)КөМеПЦҪрБчБҝ=№ЙИЁПЦҪрБчБҝ+Х®ОсПЦҪрБчБҝЈ¬јЖЛгКөМеПЦҪрБчБҝКұЈ¬ИПОӘХ®ИЁИЛТІКЗН¶ЧКХЯЈ¬Х®ИЁИЛН¶ИлөДЧКҪрУл№Й¶«Н¶ИлөДЧКҪрГ»УРИОәОІоұрЎЈ¶ФУЪН¬Т»ёцПоДҝ¶шСФЈ¬І»№ЬіпЧК·ҪКҪИзәОЈ¬УЙУЪН¶ИлөДЧКҪрЧЬБҝПаН¬Ј¬ТтҙЛЈ¬КөМеПЦҪрБчБҝТ»¶ЁПаН¬Ј¬УліпЧК·ҪКҪОЮ№ШЎЈІЖОс·зПХКЗУЙУЪёәХ®өДҙжФЪ¶шІъЙъөДЈ¬ДіПЦҪрБчБҝКЗ·с°ьАЁІЖОс·зПХЦёөДКЗёГПЦҪрБчБҝКЗ·сКЬХ®ОсПЦҪрБчБҝөДУ°ПмЈ¬¶ФУЪН¬Т»ёцПоДҝ¶шСФЈ¬өұХ®ОсПЦҪрБчБҝФцјУКұЈ¬УЙУЪКөМеПЦҪрБчБҝІ»ұдЈ¬ЛщТФЈ¬№ЙИЁПЦҪрБчБҝ»бөИ¶ојхЙЩЎЈТтҙЛЈ¬КөМеПЦҪрБчБҝІ»°ьАЁІЖОс·зПХЈ¬¶ш№ЙИЁПЦҪрБчБҝ°ьАЁІЖОс·зПХЎЈ

ЎЎЎЎ(3)јЖЛгКөМеПЦҪрБчБҝ(ПўЗ°Л°әуПЦҪрБчБҝ)КұЈ¬І»ҝјВЗАыПўЦ§іцәН№й»№ұҫҪр¶ФПЦҪрБчБҝөДУ°ПмЈ¬ТІІ»ҝјВЗҪиИлКұұҫҪр¶ФПЦҪрБчБҝөДУ°Пм;јЖЛг№ЙИЁПЦҪрБчБҝКұЈ¬АыПўәН»№ұҫЦ§іцКфУЪПЦҪрБчіцПоДҝЈ¬ҪиИлКұұҫҪрФцјУПЦҪрБчБҝ;¶юХЯөД№ШПөКЗЈәКөМеПЦҪрБчБҝ=№ЙИЁПЦҪрБчБҝ+Л°әуАыПўТ»ҫ»ёәХ®ФцјУЎЈ

ЎЎЎЎ2.Н¶ЧКПоДҝПөНі·зПХөДәвБҝ

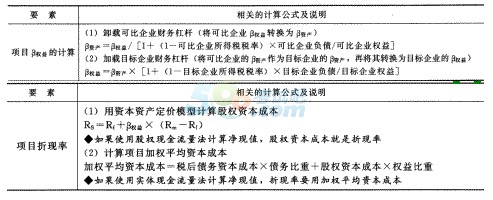

ЎЎЎЎ(1)К№УГЖуТөөұЗ°өДЧКұҫіЙұҫЧчОӘПоДҝөДХЫПЦВКЈ¬УҰҫЯұёБҪёцМхјюЈәТ»КЗПоДҝөДПөНі·зПХУлЖуТөөДөұЗ°ЧКІъөДЖҪҫщПөНі·зПХПаН¬;¶юКЗ№«ЛҫјМРшІЙУГПаН¬өДЧКұҫҪб№№ОӘРВПоДҝіпЧКЎЈИз№ыРВПоДҝөДПөНі·зПХУлПЦУРЧКІъөДЖҪҫщПөНі·зПХПФЦшІ»Н¬Ј¬ҫНІ»ДЬК№УГ№«ЛҫөұЗ°өДјУИЁЖҪҫщЧКұҫіЙұҫЧчОӘХЫПЦВКЈ¬¶шУҰөұІЙУГҝЙұИ№«Лҫ·Ё№АјЖПоДҝөДПөНі·зПХЈ¬ІўјЖЛгПоДҝТӘЗуөДұШТӘұЁікВКЎЈ

ЎЎЎЎ(2)№АјЖПоДҝПөНі·зПХөД·Ҫ·ЁЎӘЎӘҝЙұИ№«Лҫ·Ё

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ(1)І»ҝјВЗЛщөГЛ°КұЈ¬ҰВЧКІъ=ҰВИЁТжЎБИЁТж/(ёәХ®+ИЁТж)+ҰВёәХ®ЎБёәХ®/(ёәХ®+ИЁТж)Ј¬УЙУЪХ®ИЁН¶ЧКөДКХТжұИҪПОИ¶ЁЈ¬ПөНі·зПХәЬРЎЈ¬јҙҰВёәХ®әЬРЎЈ¬Из№ыјЩЙиҰВёәХ®ОӘ0,ФтУРЈәҰВЧКІъ=ҰВИЁТжЎБИЁТж/(ёәХ®+ИЁТж)=ҰВИЁТжЎВ(1+ёәХ®/ИЁТж)ЎЈ

ЎЎЎЎ(2)ёщҫЭҰВИЁТж=ҰВЧКІъЎБ [1+(1ЎӘЛщөГЛ°Л°ВК)ЎБ(ёәХ®/ИЁТж)]ҝЙЦӘЈ¬ҰВИЁТжҙуУЪҰВЧКІъЈ¬ТтҙЛЈ¬ҰВИЁТж°ьә¬өД·зПХТ»¶ЁҙуУЪҰВЧКІъ°ьә¬өД·зПХЎЈХвУРЦъУЪјЗТдҰВИЁТж°ьә¬ІЖОс·зПХЈ¬PЧКІъІ»°ьә¬ІЖОс·зПХЎЈ

ЎЎЎЎ(3) әвБҝөДКЗ№Й¶«іРөЈөД·зПХЈ¬УЙУЪХ®ОсАыПўФЪЛ°З°Ц§ё¶Ј¬¶ш№ЙАыЦ»ДЬҙУЛ°әуАыИуЦРЦ§ё¶Ј¬№М¶ЁөДАыПў·СУГКЗІЖОс·зПХҙжФЪөДёщФҙЈ¬ЛщТФЈ¬№Й¶«ТӘіРөЈІЖОс·зПХЎЈУЙҙЛҝЙЦӘЈ¬ҰВИЁТж°ьә¬ІЖОс·зПХЎЈ

ЎЎЎЎ(4)УЙУЪІЖОс·зПХКЗУГІЖОсёЬёЛәвБҝөДЈ¬ҰВЧКІъТІҝЙТФіЖОӘІ»ә¬ІЖОсёЬёЛөДҰВЦөЎўОЮёәХ®өДҰВЦөЈ¬ҰВЧКІъТІҝЙТФіЖОӘә¬ІЖОсёЬёЛөДҰВЦөЎўУРёәХ®өДҰВЦөЎЈ

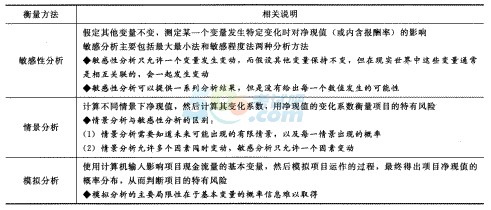

ЎЎЎЎ(Иэ)ПоДҝМШУР·зПХөДәвБҝУлҙҰЦГ

ЎЎЎЎұҫХВРЎҪб

ЎЎЎЎұҫХВРиТӘЦШөг№ШЧўН¶ЧКПоДҝЖАјЫөД·Ҫ·ЁЎўУӘТөПЦҪрБчБҝөДјЖЛгЎў№М¶ЁЧКІъёьРВҫцІЯ(°ьАЁКЩГьЖЪПаН¬әНІ»ПаН¬БҪЦЦЗйҝц)Ўў»ҘівПоДҝСЎУЕөД·Ҫ·Ё(№ІН¬ДкПЮ·ЁЎўөИ¶оДкҪр·Ё)ЎўПоДҝ·зПХөДәвБҝУлҙҰЦГ(өчХыПЦҪрБчБҝ·ЁЎў·зПХөчХыХЫПЦВК·ЁЎўҝЙұИ№«Лҫ·ЁЎўГфёРРФ·ЦОцЎўЗйҫ°·ЦОц)ЎЈұҫХВДЪИЭҪП¶аЈ¬ЦШөгДЪИЭұИҪПН»іцЈ¬УҰФЪАнҪвөД»щҙЎЙПХЖОХәГҪМІДөДИ«ІҝАэМвЈ¬ІўНЁ№эТ»¶ЁБҝөДМвДҝёЁЦъБ·П°ЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫ№ЬАнЎ·110ёц№«КҪ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ҝјөгЗҝ»ҜКФМв»гЧЬ

ПВФШ

ПВФШ