ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗзюаТНВвх:Ек17еТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗзюаТНВвхЛузм

ЁЁЁЁЕкЪЎЦпеТ БъзМГЩБОМЦЫу

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁЁЊЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТФкШнКмЩйЃЌФбЖШвВВЛДѓЁЃДгРњФъПМЪдЧщПіПДЃЌЦНОљЗжжЕдк2ЗжзѓгвЃЌПМЪдЬтаЭШЋВПЪЧПЭЙлЬтЃЌГіЬтепБШНЯЦЋАЎЙЬЖЈжЦдьЗбгУВювьМЦЫуЁЂБфЖЏГЩБОВювьаЮГЩЕФдвђЁЂИїжжБъзМГЩБОЕФКЌвхЁЂжЦЖЈИїЯюБъзМГЩБОАќРЈЕФФкШнетЫФИіПМЕуЁЃ

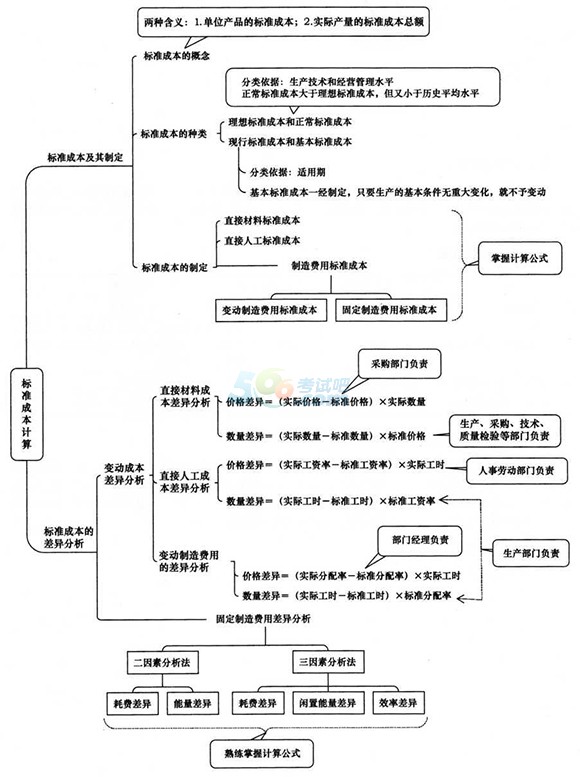

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁБОеТжївЊНщЩмСЫБъзМГЩБОЕФжжРрЁЂБъзМГЩБОЕФжЦЖЈЁЂИїЯюГЩБОВювьЕФМЦЫуКЭаЮГЩдвђЁЃдкбЇЯАЕФЙ§ГЬжаЃЌПМЩњЦеБщИаЕНФбвдеЦЮеЕФЪЧБъзМГЩБОВювьЕФМЦЫуЙЋЪНЃЌгШЦфЪЧЙЬЖЈжЦдьЗбгУГЩБОВювьЕФМЦЫуЙЋЪНЃЌЗЧГЃИДдгЁЃЙЬЖЈжЦдьЗбгУГЩБОВювьЕФМЦЫуЙЋЪНЛљБОЩЯЪЧУПФъБиПМЕФФкШнЃЌЫљвдЃЌвЛЖЈвЊРЮРЮеЦЮеЁЃПЩвдНсКЯБОИЈЕМЪщЕФНВНтНјааеЦЮеЃЌвВПЩвдНсКЯжаЛЊЛсМЦЭјаЃРЯЪІЕФНВНтНјааеЦЮеЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁ2014ФъБОеТНЬВФФкШнЛљБОУЛгаБфЛЏЁЃ

ЁЁЁЁБОеТжївЊФкШнЕМЭМ

ЁЁЁЁ(1)ДгОпЬхЪ§СПЩЯПДЃЌе§ГЃБъзМГЩБОгІДѓгкРэЯыБъзМГЩБОЃЌЕЋгжаЁгкРњЪЗЦНОљЫЎЦНЃЌЪЕЪЉвдКѓЪЕМЪГЩБОИќДѓЕФПЩФмЪЧФцВюЖјВЛЪЧЫГВю;

ЁЁЁЁ(2)е§ГЃБъзМГЩБОЬиЕуЃКПЭЙладЁЂПЦбЇадЁЂЯжЪЕадЁЂМЄРјадЁЂЮШЖЈад;

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗ110ИіЙЋЪН

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗПМЕуЧПЛЏЪдЬтЛузм

ЯТди

ЯТди