2014ФъзЂВсЛсМЦЪІе§дкБИПМЃЌ

ПМЪдАЩЮЊФњећРэСЫЁА2014зЂЛсЁЖВЦЮёГЩБОЙмРэЁЗПЭЙлЬтГЃМћПМЕуЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

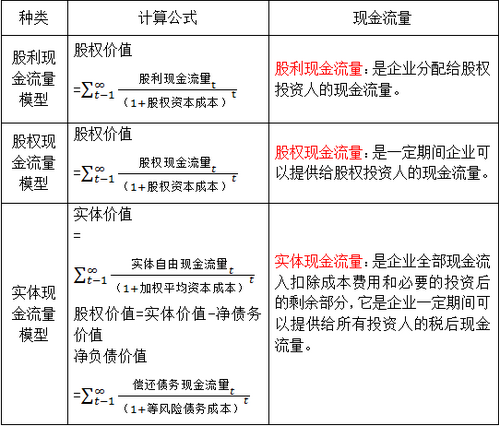

ЁЁЁЁЕуЛїВщПДЃК2014зЂЛсЁЖВЦЮёГЩБОЙмРэЁЗПЭЙлЬтГЃМћПМЕуЛузм

ЁЁЁЁвЛЁЂЁОЁАећЬхЁБЁЂЁАОМУЁБМлжЕЁПЙигкЦѓвЕМлжЕЦРЙРЕФЖдЯѓЃКЦѓвЕећЬхЕФОМУМлжЕЁЃ

ЁЁЁЁ1.ећЬхВЛЪЧИїВПЗжЕФМђЕЅЯрМг

ЁЁЁЁ2.ећЬхМлжЕРДдДгквЊЫиЕФНсКЯЗНЪН

ЁЁЁЁ3.ВПЗжжЛгадкећЬхжаВХФмЬхЯжГіЦфМлжЕ

ЁЁЁЁ4.ећЬхМлжЕжЛгадкдЫаажаВХФмЬхЯжГіРД

ЁЁЁЁЖўЁЂЁОЙЋЦНЪаГЁМлжЕЁПЦѓвЕЪЕЬхМлжЕ=ЙЩШЈМлжЕ+ОЛеЎЮёМлжЕ

ЁЁЁЁ(вЛ)ЙЩШЈМлжЕдкетРяВЛЪЧЫљгаепШЈвцЕФЛсМЦМлжЕ(еЫУцМлжЕ)ЃЌЖјЪЧЙЩШЈЕФЙЋЦНЪаГЁМлжЕЁЃ

ЁЁЁЁ(Жў)ОЛеЎЮёМлжЕвВВЛЪЧЫќУЧЕФЛсМЦМлжЕ(еЫУцМлжЕ)ЃЌЖјЪЧеЎЮёЕФЙЋЦНЪаГЁМлжЕЁЃ

ЁЁЁЁ(Ш§)вЛИіЦѓвЕЕФЙЋЦНЪаГЁМлжЕЃЌгІЕБЪЧГжајОгЊМлжЕгыЧхЫуМлжЕжаНЯИпЕФвЛИіЁЃ

ЁЁЁЁ(ЫФ)вЛИіЦѓвЕЕФГжајОгЊМлжЕвбОЕЭгкЦфЧхЫуМлжЕЃЌБОгІЕБНјааЧхЫуЁЃЕЋЪЧПижЦЦѓвЕЕФШЫОмОјЧхЫуЃЌЦѓвЕЕУвдГжајОгЊЁЃетжжГжајОгЊЃЌДнЛйСЫЙЩЖЋБОРДПЩвдЭЈЙ§ЧхЫуЕУЕНЕФМлжЕЁЃ

ЁЁЁЁШ§ЁЂЩйЪ§ЙЩШЈМлжЕгыПиЙЩШЈМлжЕЙиЯЕ

ЁЁЁЁЩйЪ§ЙЩШЈМлжЕ[V(ЕБЧА)]ЃКЪЧЯжгаЙмРэКЭеНТдЬѕМўЯТЦѓвЕФмЙЛИјЙЩЦБЭЖзЪШЫДјРДЕФЯжН№СїСПЯжжЕЁЃ

ЁЁЁЁПиЙЩШЈМлжЕ[V(аТЕФ)]ЃКЪЧЦѓвЕНјаажизщЃЌИФНјЙмРэКЭОгЊеНТдКѓПЩвдЮЊЭЖзЪШЫДјРДЕФЮДРДЯжН№СїСПЕФЯжжЕЁЃ

ЁЁЁЁПиЙЩШЈвчМл=V(аТЕФ)-V(ЕБЧА)

ЁЁЁЁЫФЁЂЯжН№СїСПелЯжФЃаЭЕФжжРр

ЁЁЁЁЁОзЂвтЁПШчЙћАбЙЩШЈЯжН№СїСПШЋВПзїЮЊЙЩРћЗжХфЃЌЙЩРћЯжН№СїСПФЃаЭКЭЙЩШЈЯжН№СїСПФЃаЭЯрЭЌЁЃ

ЁЁЁЁЮхЁЂИїжжЯжН№СїСПКЭМлжЕжЎМфЕФЯрЛЅЙиЯЕЃК

ЁЁЁЁСљЁЂГЃгУЕФЪаМлБШТЪФЃаЭЕФЛљБОЙЋЪН

|

жжРр |

ЙЋЪН |

|

ЪагЏТЪФЃаЭЃЈЪаМл/ОЛЪевцБШТЪФЃаЭЃЉ |

ФПБъЦѓвЕЙЩШЈМлжЕ=ПЩБШЦѓвЕЦНОљЪагЏТЪЁСФПБъЦѓвЕгЏРћ |

|

ЪаОЛТЪФЃаЭ (ЪаМл/ОЛзЪВњБШТЪФЃаЭ) |

ФПБъЦѓвЕЙЩШЈМлжЕ=ПЩБШЦѓвЕЦНОљЪаОЛТЪЁСФПБъЦѓвЕОЛзЪВњ |

|

ЪаЯњТЪФЃаЭ (ЪаМл/ЪеШыБШТЪФЃаЭ) |

ФПБъЦѓвЕЙЩШЈМлжЕ=ПЩБШЦѓвЕЦНОљЪаЯњТЪЁСФПБъЦѓвЕЕФЯњЪлЪеШы |

ЁЁЁЁ(вЛ)ЪагЏТЪФЃаЭЕФЪЪгУад

|

гХЕу |

ЃЈ1ЃЉМЦЫуЪагЏТЪЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвМЦЫуМђЕЅЃЛЃЈ2ЃЉЪагЏТЪАбМлИёКЭЪевцСЊЯЕЦ№РДЃЌжБЙлЕиЗДгГЭЖШыКЭВњГіЕФЙиЯЕЃЛЃЈ3ЃЉЪагЏТЪКИЧСЫЗчЯеВЙГЅТЪЁЂдіГЄТЪЁЂЙЩРћжЇИЖТЪЕФгАЯьЃЌОпгаКмИпЕФзлКЯадЁЃ |

|

ОжЯоад |

ЃЈ1ЃЉШчЙћЪевцЪЧИКжЕЃЌЪагЏТЪОЭЪЇШЅСЫвтвхЃЛ

ЃЈ2ЃЉЪагЏТЪГ§СЫЪмЦѓвЕБОЩэЛљБОУцЕФгАЯьвдЭтЃЌЛЙЪмЕНећИіОМУОАЦјГЬЖШЕФгАЯьЁЃІТжЕЯджјДѓгк1ЕФЦѓвЕЃЌОМУЗБШйЪБЦРЙРМлжЕБЛПфДѓЃЌОМУЫЅЭЫЪБЦРЙРМлжЕБЛЫѕаЁЃЛІТжЕЯджјаЁгк1ЕФЦѓвЕЃЌОМУЗБШйЪБЦРЙРМлжЕЦЋЕЭЃЌОМУЫЅЭЫЪБЦРЙРМлжЕЦЋИпЃЛжмЦкадЕФЦѓвЕЃЌЦѓвЕМлжЕПЩФмБЛЭсЧњЁЃ |

|

ЪЪгУ

ЗЖЮЇ |

ЪагЏТЪФЃаЭзюЪЪКЯСЌајгЏРћЃЌВЂЧвІТжЕНгНќгк1ЕФЦѓвЕЁЃ |

ЁЁЁЁ(Жў)ЪаОЛТЪФЃаЭЕФЪЪгУад

|

гХЕу |

ЃЈ1ЃЉЪаОЛТЪМЋЩйЮЊИКжЕЃЌПЩгУгкДѓЖрЪ§ЦѓвЕЃЛ

ЃЈ2ЃЉОЛзЪВњеЫУцМлжЕЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвШнвзРэНтЃЛ

ЃЈ3ЃЉОЛзЪВњеЫУцМлжЕБШОЛРћЮШЖЈЃЌвВВЛЯёРћШѓФЧбљОГЃБЛШЫЮЊВйзнЃЛ

ЃЈ4ЃЉШчЙћЛсМЦБъзМКЯРэВЂЧвИїЦѓвЕЛсМЦеўВпвЛжТЃЌЪаОЛТЪЕФБфЛЏПЩвдЗДгГЦѓвЕМлжЕЕФБфЛЏЁЃ |

|

ОжЯоад |

ЃЈ1ЃЉеЫУцМлжЕЪмЛсМЦеўВпбЁдёЕФгАЯьЃЌШчЙћИїЦѓвЕжДааВЛЭЌЕФЛсМЦБъзМЛђЛсМЦеўВпЃЌЪаОЛТЪЛсЪЇШЅПЩБШадЃЛ

ЃЈ2ЃЉЙЬЖЈзЪВњКмЩйЕФЗўЮёадЦѓвЕКЭИпПЦММЦѓвЕЃЌОЛзЪВњгыЦѓвЕМлжЕЕФЙиЯЕВЛДѓЃЌЦфЪаОЛТЪБШНЯУЛгаЪЕМЪвтвхЃЛ

ЃЈ3ЃЉЩйЪ§ЦѓвЕЕФОЛзЪВњЪЧИКжЕЃЌЪаОЛТЪУЛгавтвхЃЌЮоЗЈгУгкБШНЯЁЃ |

|

ЪЪгУ

ЗЖЮЇ |

етжжЗНЗЈжївЊЪЪгУгкашвЊгЕгаДѓСПзЪВњЁЂОЛзЪВњЮЊе§жЕЕФЦѓвЕЁЃ |

ЁЁЁЁ(Ш§)ЪаЯњТЪФЃаЭЕФЪЪгУад

|

гХЕу |

ЃЈ1ЃЉЫќВЛЛсГіЯжИКжЕЃЌЖдгкПїЫ№ЦѓвЕКЭзЪВЛЕжеЎЕФЦѓвЕЃЌвВПЩвдМЦЫуГівЛИігавтвхЕФМлжЕГЫЪ§ЃЛЃЈ2ЃЉЫќБШНЯЮШЖЈЁЂПЩППЃЌВЛШнвзБЛВйзнЃЛЃЈ3ЃЉЪаЯњТЪЖдМлИёеўВпКЭЦѓвЕеНТдБфЛЏУєИаЃЌПЩвдЗДгГетжжБфЛЏЕФКѓЙћЁЃ |

|

ОжЯоад |

ВЛФмЗДгГГЩБОЕФБфЛЏЃЌЖјГЩБОЪЧгАЯьЦѓвЕЯжН№СїСПКЭМлжЕЕФживЊвђЫижЎвЛЁЃ |

|

ЪЪгУ

ЗЖЮЇ |

жївЊЪЪгУгкЯњЪлГЩБОТЪНЯЕЭЕФЗўЮёРрЦѓвЕЃЌЛђепЯњЪлГЩБОТЪЧїЭЌЕФДЋЭГаавЕЕФЦѓвЕЁЃ |

ЙизЂПМЪдАЩзЂВсЛсМЦЪІЮЂаХЕквЛЪБМфЖдД№АИЃЌПДНтЮі!

ЙизЂПМЪдАЩзЂВсЛсМЦЪІЮЂаХЕквЛЪБМфЖдД№АИЃЌПДНтЮі!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЫбЫїЮЂаХЙЋжкКХ"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗБИПМШЋЙЅТд

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗИпЦЕПМЕуЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗЙЋЪНЛузм(ИїеТ)

ЁЁЁЁ2014зЂЛсЁЖВЦЮёГЩБОЙмРэЁЗСйПМГхДЬЪдЬтМАНтЮіЛузм

ЯТди

ЯТди