ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЦӘК¶өгҫ«ҪІЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧў»бҝјКФЧКБПЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

ЎЎЎЎ№ЙАыФціӨДЈРН

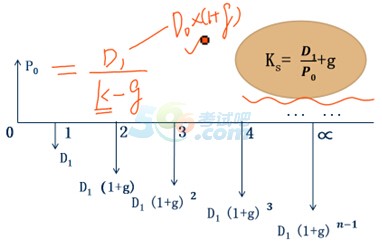

ЎЎЎЎ(Т»)»щұҫ№«КҪ

ЎЎЎЎ(¶ю)ФціӨВКөД№АјЖ

ЎЎЎЎ1.АъК·ФціӨВК

ЎЎЎЎ№АЛгТАҫЭХвЦЦ·Ҫ·ЁКЗёщҫЭ№эИҘөД№ЙПўЦ§ё¶КэҫЭ№АјЖОҙАҙөД№ЙПўФціӨВКЎЈ

ЎЎЎЎ№АЛг·Ҫ·Ё№ЙПўФціӨВКҝЙТФ°ҙјёәОЖҪҫщКэјЖЛгЈ¬ТІҝЙТФ°ҙЛгКхЖҪҫщКэјЖЛгЎЈ

ЎЎЎЎ2.ҝЙіЦРшФціӨВК

ЎЎЎЎјЩЙиОҙАҙұЈіЦөұЗ°өДҫӯУӘР§ВКәНІЖОсХюІЯ(°ьАЁІ»Фц·ў№ЙЖұәН№ЙЖұ»Ш№ә)І»ұдЈ¬ФтҝЙёщҫЭҝЙіЦРшФціӨВКАҙИ·¶Ё№ЙАыөДФціӨВКЎЈ

ЎЎЎЎ№ЙАыөДФціӨВК=ҝЙіЦРшФціӨВК=БфҙжКХТжұИВКЎБЖЪіхИЁТжФӨЖЪҫ»АыВК

ЎЎЎЎ3.ІЙУГЦӨИҜ·ЦОцКҰөДФӨІв

ЎЎЎЎЦӨИҜ·ЦОцКҰ·ўІјөДёч№«ЛҫФціӨВКФӨІвЦөЈ¬НЁіЈКЗ·ЦДк¶И»тјҫ¶ИөДЈ¬¶шІ»КЗТ»ёцОЁТ»өДіӨЖЪФціӨВКЎЈ¶ФҙЛЈ¬УРБҪЦЦҪвҫц°м·ЁЈә

ЎЎЎЎ(1)Ҫ«І»ОИ¶ЁөДФціӨВКЖҪҫщ»Ҝ

ЎЎЎЎЧӘ»»өД·Ҫ·ЁКЗјЖЛгОҙАҙЧг№»іӨЖЪјд(АэИз30Дк»т50Дк)өДДк¶ИФціӨВКөДјёәОЖҪҫщКэЎЈ

ЎЎЎЎ(2)ёщҫЭІ»ҫщФИөДФціӨВКЦұҪУјЖЛг№ЙИЁіЙұҫ

ЎЎЎЎ(Иэ)·ўРРіЙұҫөДУ°Пм

ЎЎЎЎРВ·ўРРЖХНЁ№ЙөДіЙұҫЈә

ЎЎЎЎУЕПИ№ЙіЙұҫөД№АјЖЈә

ЎЎЎЎK=D/P0

ЎЎЎЎРВ·ў№ЙЈә

ЎЎЎЎK=D/[P0(1-f)]

ЎЎЎЎХ®ИҜКХТжјУ·зПХТзјЫ·Ё

ЎЎЎЎKs=Kdt+RPc

ЎЎЎЎКҪЦРЈәKdtЎӘЎӘЛ°әуХ®ОсіЙұҫ;

ЎЎЎЎRPcЎӘЎӘ№Й¶«ұИХ®ИЁИЛіРөЈёьҙу·зПХЛщТӘЗуөД·зПХТзјЫЎЈ

ЎЎЎЎЎҫМбКҫЎҝ·зПХТзјЫКЗЖҫҪиҫӯСй№АјЖөДЎЈТ»°гИПОӘЈ¬ДіЖуТөЖХНЁ№Й·зПХТзјЫ¶ФЖдЧФјә·ўРРөДХ®ИҜАҙҪІЈ¬ҙуФјФЪ3%Ў«5%Ц®јдЎЈ¶Ф·зПХҪПёЯөД№ЙЖұУГ5%Ј¬·зПХҪПөНөД№ЙЖұУГ3%ЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ФӨП°ТӘөгЧЬҪб

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ФӨП°ЦӘК¶өг»гЧЬ

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·СЎФсМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ