ПМЪдАЩЮЊФњећРэСЫЁА2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЂЛсПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

ЁЁЁЁЕуЛїВщПДЃК2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЛузм

ЁЁЁЁЕкШ§Нк еЎЮёГЩБО

ЁЁЁЁеЎЮёГЩБОЕФКЌвх

|

ЬиЕу |

ЙРМЦеЎЮёГЩБООЭЪЧШЗЖЈеЎШЈШЫвЊЧѓЕФЪевцТЪЁЃ

ЁОЬсЪОЁПеЎЮёГязЪЕФГЩБОЕЭгкШЈвцГязЪЕФГЩБОЁЃ |

|

гІзЂвтЕФЮЪЬт |

ЃЈ1ЃЉЧјЗжРњЪЗГЩБОКЭЮДРДГЩБО

зїЮЊЭЖзЪОіВпКЭЦѓвЕМлжЕЦРЙРвРОнЕФзЪБОГЩБО,жЛФмЪЧЮДРДНшШыаТеЎЮёЕФГЩБОЁЃ

ЃЈ2ЃЉЧјЗжеЎЮёЕФГаХЕЪевцгыЦкЭћЪевц

ЖдгкГязЪШЫРДЫЕ,еЎШЈШЫЕФЦкЭћЪевцЪЧЦфеЎЮёЕФецЪЕГЩБО

вђЮЊДцдкЮЅдМЗчЯе,еЎЮёЭЖзЪзщКЯЕФЦкЭћЪевцЕЭгкКЯЭЌЙцЖЈЕФЪевц |

|

гІзЂвтЕФЮЪЬт |

ЃЈ3ЃЉЧјЗжГЄЦкеЎЮёКЭЖЬЦкеЎЮё

гЩгкМгШЈЦНОљзЪБОГЩБОжївЊгУгкзЪБОдЄЫу,ЩцМАЕФеЎЮёЪЧГЄЦкеЎЮё,вђДЫЭЈГЃЕФзіЗЈЪЧжЛПМТЧГЄЦкеЎЮё,ЖјКіТдИїжжЖЬЦкеЎЮё

жЕЕУзЂвтЕФЪЧ,гаЪБКђЙЋЫОЮоЗЈЗЂааГЄЦкеЎШЏЛђШЁЕУГЄЦквјааНшПю,БЛЦШВЩгУЖЬЦкеЎЮёГязЪВЂНЋЦфВЛЖЯајдМЁЃетжжеЎЮё,ЪЕжЪЩЯЪЧвЛжжГЄЦкеЎЮё,ЪЧВЛФмКіТдЕФЁЃ |

ЁЁЁЁеЎЮёГЩБОЙРМЦЕФЗНЗЈ

ЁЁЁЁ(вЛ)ЫАЧАеЎЮёГЩБО

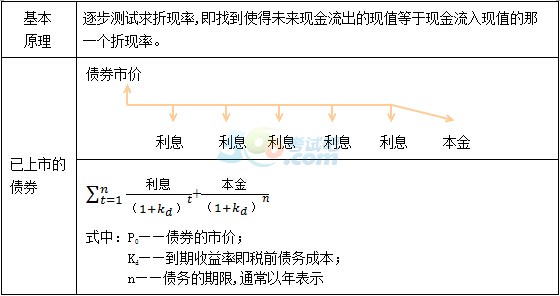

ЁЁЁЁ1.ЕНЦкЪевцТЪЗЈ

ЁЁЁЁ2.ПЩБШЙЋЫОЗЈ

|

ЛљБОзіЗЈ |

вЊеввЛИігЕгаПЩНЛвзеЎШЏЕФПЩБШЙЋЫОзїЮЊВЮееЮяЁЃМЦЫуПЩБШЙЋЫОГЄЦкеЎШЏЕФЕНЦкЪевцТЪ,зїЮЊБОЙЋЫОЕФГЄЦкеЎЮёГЩБО |

|

зЂвтЕФЮЪЬт |

ПЩБШЙЋЫОгІЕБгыФПБъЙЋЫОДІгкЭЌвЛаавЕ,ОпгаРрЫЦЕФЩЬвЕФЃЪНЁЃзюКУСНепЕФЙцФЃЁЂИКеЎБШТЪКЭВЦЮёзДПівВБШНЯРрЫЦ |

ЁЁЁЁ3.ЗчЯеЕїећЗЈ

|

ЛљБОЙЋЪН |

ЫАЧАеЎЮёГЩБО=еўИЎеЎШЏЕФЪаГЁЛиБЈТЪ+ЦѓвЕЕФаХгУЗчЯеВЙГЅТЪ |

|

аХгУЗчЯеВЙГЅТЪЕФШЗЖЈ |

аХгУЗчЯеЕФДѓаЁПЩвдгУаХгУМЖБ№РДЙРМЦЁЃОпЬхзіЗЈШчЯТЃК

ЃЈ1ЃЉбЁдёШєИЩаХгУМЖБ№гыБОЙЋЫОЯрЭЌЕФЩЯЪаЕФЙЋЫОеЎШЏЃЛ

ЃЈ2ЃЉМЦЫуетаЉЩЯЪаЙЋЫОеЎШЏЕФЕНЦкЪевцТЪЃЛ

ЃЈ3ЃЉМЦЫугыетаЉЩЯЪаЙЋЫОеЎШЏЭЌЦкЕФГЄЦкеўИЎеЎШЏЕНЦкЪевцТЪЃЈЮоЗчЯеРћТЪЃЉЃЛ

ЃЈ4ЃЉМЦЫуЩЯЪіСНИіЕНЦкЪевцТЪЕФВюЖю,МДаХгУЗчЯеВЙГЅТЪЃЛ

ЃЈ5ЃЉМЦЫуаХгУЗчЯеВЙГЅТЪЕФЦНОљжЕ,ВЂзїЮЊБОЙЋЫОЕФаХгУЗчЯеВЙГЅТЪЁЃ |

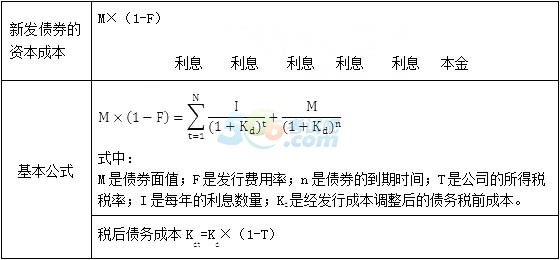

ЁЁЁЁ4.ВЦЮёБШТЪЗЈ

ЁЁЁЁАДееИУЗНЗЈ,ашвЊжЊЕРФПБъЙЋЫОЕФЙиМќВЦЮёБШТЪ,ИљОнетаЉБШТЪПЩвдДѓЬхЩЯХаЖЯИУЙЋЫОЕФаХгУМЖБ№,гаСЫаХгУМЖБ№ОЭПЩвдЪЙгУЗчЯеЕїећЗЈШЗЖЈЦфеЎЮёГЩБОЁЃ

ЁЁЁЁ(Жў)ЫАКѓеЎЮёГЩБО

ЁЁЁЁЫАКѓеЎЮёГЩБО=ЫАЧАеЎЮёГЩБОЁС(1-ЫљЕУЫАЫАТЪ)

ЁЁЁЁЁОЬсЪОЁПгЩгкЫљЕУЫАЕФзїгУ,ЙЋЫОЕФеЎЮёГЩБОаЁгкеЎШЈШЫвЊЧѓЕФЪевцТЪЁЃ

ЁЁЁЁ(Ш§)ЗЂааГЩБОЕФгАЯь

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАвЊЕузмНс

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди