ПМЪдАЩЮЊФњећРэСЫЁА2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЂЛсПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

ЁЁЁЁЕуЛїВщПДЃК2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЛузм

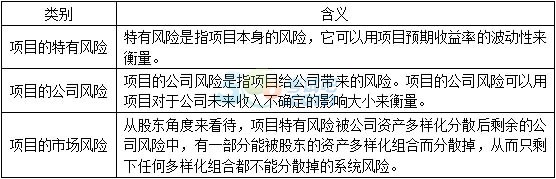

ЁЁЁЁЕкШ§НкЁЁЯюФПЗчЯеЕФКтСПгыДІжУ

ЁЁЁЁЯюФПЗчЯеЗжЮіЕФжївЊИХФю

ЁЁЁЁ(вЛ)ЯюФПЗчЯеЕФРрБ№

ЁЁЁЁ(Жў)ЯюФПЗчЯеДІжУЕФвЛАуЗНЗЈ

ЁЁЁЁ1.ЕїећЯжН№СїСПЗЈ

ЁЁЁЁ2.ЗчЯеЕїећелЯжТЪЗЈ

ЁЁЁЁ1.ЕїећЯжН№СїСПЗЈ

ЁЁЁЁ(1)ЛљБОЫМТЗЃКЯШгУвЛИіПЯЖЈЕБСПЯЕЪ§АбгаЗчЯеЕФЯжН№ЪежЇЕїећЮЊЮоЗчЯеЕФЯжН№ЪежЇЃЌШЛКѓгУЮоЗчЯеЕФЬљЯжТЪШЅМЦЫуОЛЯжжЕЃЌвдБугУОЛЯжжЕЗЈЕФЙцдђХаЖЯЭЖзЪЯюФПЕФПЩШЁГЬЖШЁЃ

ЁЁЁЁ(2)ПЯЖЈЕБСПЯЕЪ§(at)

ЁЁЁЁЂйКЌвхЃК

ЁЁЁЁЪЧжИВЛПЯЖЈЕФвЛдЊЯжН№СїСПЦкЭћжЕЯрЕБгкЪЙЭЖзЪепТњвтЕФПЯЖЈЕФН№ЖюЕФЯЕЪ§ЁЃЫќПЩвдАбИїФъВЛПЯЖЈЕФЯжН№СїСПЛЛЫуГЩПЯЖЈЕФЯжН№СїСПЁЃ

ЁЁЁЁЂкatгыЯжН№СїСПЗчЯеГЬЖШ(ЗДЯђБфЖЏЙиЯЕ)ЃК

ЁЁЁЁЗчЯеГЬЖШдНДѓЃЌЕБСПЯЕЪ§дНаЁЁЃ

ЁЁЁЁ(3)гХШБЕу

ЁЁЁЁгХЕуЃКПЩвдИљОнИїФъВЛЭЌЕФЗчЯеГЬЖШЃЌЗжБ№ВЩгУВЛЭЌЕФПЯЖЈЕБСПЯЕЪ§ЁЃ

ЁЁЁЁШБЕуЃКШчКЮКЯРэШЗЖЈЕБСПЯЕЪ§ЪЧИіРЇФбЕФЮЪЬтЁЃ

ЁЁЁЁ2.ЗчЯеЕїећелЯжТЪЗЈ

ЁЁЁЁЛљБОдРэЃК

ЁЁЁЁ(1)ЛљБОЫМТЗЃКЖдгкИпЗчЯеЯюФПВЩгУНЯИпЕФелЯжТЪШЅМЦЫуОЛЯжжЕЃЌШЛКѓИљОнОЛЯжжЕЗЈЕФЙцдђРДбЁдёЗНАИЁЃ

ЁЁЁЁ3.СНжжЗНЗЈЕФБШНЯгыгІгУ

ЁЁЁЁ(1)ЗНЗЈБШНЯ

ЁЁЁЁЗчЯеЕїелЯжТЪЗЈгУЕЅвЛЕФелЯжТЪЭЌЪБЭъГЩЗчЯеЕїећКЭЪБМфЕїећЃЌЕМжТПфДѓСЫдЖЦкЗчЯеЁЃ

ЁЁЁЁЕїећЯжН№СїСПЗЈЖдВЛЭЌФъЗнЕФЯжН№СїСПЃЌПЩвдИљОнЗчЯеЕФВюБ№ЪЙгУВЛЭЌЕФПЯЖЈЕБСПЯЕЪ§НјааЕїећЁЃЕЋШчКЮКЯРэШЗЖЈЕБСПЯЕЪ§ЪЧИіРЇФбЕФЮЪЬтЁЃ

ЁЁЁЁ(2)ЪЕЮёЩЯБЛЦеБщНгЪмЕФзіЗЈ

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАвЊЕузмНс

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди