ПМЪдАЩЮЊФњећРэСЫЁА2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЂЛсПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

ЁЁЁЁЕуЛїВщПДЃК2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЛузм

ЁЁЁЁЕкЖўНк ИмИЫдРэ

ЁЁЁЁОгЊЗчЯегыВЦЮёЗчЯе

ЁЁЁЁ1.ОгЊЗчЯе

|

КЌвх |

гАЯьвђЫи |

|

жИЦѓвЕЮДЪЙгУеЎЮёЪБОгЊЕФФкдкЗчЯеЁЃ |

ВњЦЗашЧѓЁЂВњЦЗЪлМлЁЂВњЦЗГЩБОЁЂЕїећМлИёЕФФмСІЁЂЙЬЖЈГЩБОЕФБШжиЁЃ |

ЁЁЁЁ2.ВЦЮёЗчЯе

ЁЁЁЁВЦЮёЗчЯеЪЧжИгЩгкЦѓвЕдЫгУСЫеЎЮёГязЪЗНЪНЖјВњЩњЕФЩЅЪЇГЅИЖФмСІЕФЗчЯеЃЌЖјетжжЗчЯезюжеЪЧгЩЦеЭЈЙЩЙЩЖЋГаЕЃЕФЁЃ

ЁЁЁЁИмИЫаЇгІ

ЁЁЁЁ(вЛ)ИмИЫаЇгІЕФКЌвх

|

РћШѓжИБъ |

ЙЋЪН |

|

БпМЪЙБЯзMЃЈContribution MarginЃЉ |

БпМЪЙБЯз(M)=ЯњЪлЪеШы-БфЖЏГЩБО |

|

ЯЂЫАЧАРћШѓEBIT(Earnings Before Interest and Taxes) |

ЯЂЫАЧАРћШѓ(EBIT)=ЯњЪлЪеШы-БфЖЏГЩБО-ЙЬЖЈОгЊГЩБО

ЙиЯЕЙЋЪНЃКEBIT=M-F |

|

ЫАЧАРћШѓЃЈEarnings before taxesЃЉ |

ЫАЧАРћШѓ=EBIT-I |

|

ОЛРћШѓЃЈNet IncomeЃЉ |

ОЛРћШѓ=(EBIT-I)ЁС(1-T) |

|

ЙщЪєгкЦеЭЈЙЩЕФЪевц |

ЙщЪєгкЦеЭЈЙЩЕФЪевц=ОЛРћШѓ-гХЯШЙЩЙЩРћ |

ЁЁЁЁ(Жў)дкВЦЮёЙмРэжаИмИЫЕФКЌвхЃК

ЁЁЁЁ(Ш§)ИмИЫЕФжжРр

ЁЁЁЁ1.ОгЊИмИЫ(Operating Leverage)

ЁЁЁЁ(1)ОгЊИмИЫаЇгІЕФКЌвх

ЁЁЁЁдкФГвЛЙЬЖЈГЩБОБШжиЕФзїгУЯТЃЌгЩгкгЊвЕЪеШывЛЖЈГЬЖШЕФБфЖЏв§Ц№гЊвЕРћШѓВњЩњИќДѓГЬЖШБфЖЏЕФЯжЯѓЁЃ

ЁЁЁЁEBIT=(P-V)ЁСQ-F

ЁЁЁЁ(2)ОгЊИмИЫзїгУЕФКтСП

ЁЁЁЁ--ОгЊИмИЫЯЕЪ§DOL(Degree of Operating Leverage)

ЁЁЁЁ2.ВЦЮёИмИЫ(Financial Leverage)

ЁЁЁЁ(1)КЌвх

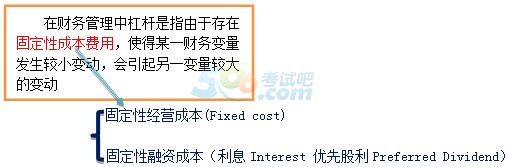

ЁЁЁЁдкФГвЛЙЬЖЈЕФеЎЮёгыШЈвцШкзЪНсЙЙЯТгЩгкЯЂЫАЧАРћШѓЕФБфЖЏв§Ц№УПЙЩЪевцВњЩњИќДѓБфЖЏГЬЖШЕФЯжЯѓБЛГЦЮЊВЦЮёИмИЫаЇгІЁЃ

ЁЁЁЁ(2)ВЦЮёИмИЫзїгУЕФКтСП--ВЦЮёИмИЫЯЕЪ§DFL(Degree Of Financial Leverage)

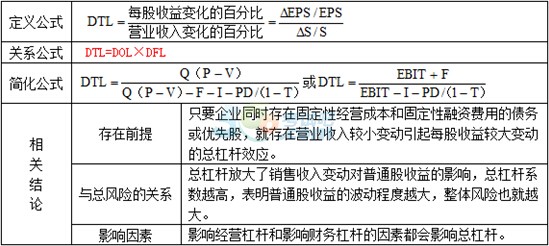

ЁЁЁЁ3.змИмИЫаЇгІ

ЁЁЁЁ(1)КЌвх

ЁЁЁЁзмИмИЫаЇгІЪЧжИгЩгкЙЬЖЈОгЊГЩБОКЭЙЬЖЈШкзЪЗбгУЕФДцдкЃЌЕМжТЦеЭЈЙЩУПЙЩЪевцБфЖЏТЪДѓгкгЊвЕЪеШыБфЖЏТЪЕФЯжЯѓЁЃ

ЁЁЁЁ(2)змИмИЫзїгУЕФКтСПЁЊЁЊзмИмИЫЯЕЪ§(Degree Of Total Leverage)

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАвЊЕузмНс

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди