ПМЪдАЩЮЊФњећРэСЫЁА2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЂЛсПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

ЁЁЁЁШЯЙЩШЈжЄ

ЁЁЁЁ(вЛ)ШЯЙЩШЈжЄЕФЬиеї

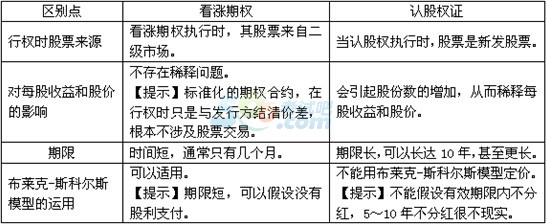

ЁЁЁЁШЯЙЩШЈжЄЪЧЙЋЫОЯђЙЩЖЋЗЂЗХЕФвЛжжЦОжЄЃЌЪкШЈЦфГжгаепдквЛИіЬиЖЈЦкМфвдЬиЖЈМлИёЙКТђЬиЖЈЪ§СПЕФЙЋЫОЙЩЦБЁЃ

ЁЁЁЁ1. ШЯЙЩШЈжЄгы(вдЙЩЦБЮЊБъЕФЮя)ЕФПДеЧЦкШЈЕФРрЫЦад

ЁЁЁЁШЯЙЩШЈжЄгыПДеЧЦкШЈЕФЧјБ№ЃК

ЁЁЁЁ(Жў)ШЯЙЩШЈжЄЕФЗЂаагаШ§жжгУЭО

ЁЁЁЁ1.дкЙЋЫОЗЂаааТЙЩЪБЃЌЮЊБмУтдгаЙЩЖЋУПЙЩЪевцКЭЙЩМлБЛЯЁЪЭЃЌИјдгаЙЩЖЋХфЗЂвЛЖЈЪ§СПЕФШЯЙЩШЈжЄЃЌЪЙЦфПЩвдАДгХЛнМлИёШЯЙКаТЙЩЃЌЛђжБНгГіЪлШЯЙЩШЈжЄЃЌвдУжВЙаТЙЩЗЂааЕФЯЁЪЭЫ№ЪЇЁЃ

ЁЁЁЁ2.зїЮЊНБРјЗЂИјБОЙЋЫОЕФЙмРэШЫдБЁЃ

ЁЁЁЁ3.зїЮЊГязЪЙЄОпЃЌШЯЙЩШЈжЄгыЙЋЫОеЎШЏЭЌЪБЗЂааЃЌгУРДЮќв§ЭЖзЪепЙКТђЦБУцРћТЪЕЭгкЪаГЁвЊЧѓЕФГЄЦкеЎШЏЁЃ

ЁЁЁЁ(Ш§)ШЯЙЩШЈжЄЕФГязЪГЩБО

ЁЁЁЁ1.ШЯЙЩШЈжЄЕФМлжЕ

ЁЁЁЁЛљБОЙЋЪНЃКШЯЙЩШЈжЄЕФМлжЕ=ИНДјШЯЙЩШЈжЄеЎШЏЕФЗЂааМлИё-ДПеЎШЏЕФМлжЕ

ЁЁЁЁУПЗнШЈжЄЕФМлжЕ=ШЯЙЩШЈжЄЕФМлжЕ/УПеХеЎШЏИНДјЕФШЈжЄЗнЪ§

ЁЁЁЁ2.ШЯЙЩШЈжЄЕФЯЁЪЭзїгУ

ЁЁЁЁЯЁЪЭгаШ§жжЃКЫљгаШЈАйЗжБШЯЁЪЭЁЂЪаМлЯЁЪЭКЭУПЙЩЪевцЯЁЪЭЁЃжЛвЊЗЂаааТЕФЙЩЗнЃЌЫљгаШЈАйЗжБШЕФЯЁЪЭОЭЛсЗЂЩњЁЃЭЖзЪШЫИќЙиаФЕФЪЧЪаМлЯЁЪЭКЭУПЙЩЪевцЕФЯЁЪЭЁЃ

ЁЁЁЁ3.ШЯЙЩШЈжЄвЊЫиЕФГЩБО

ЁЁЁЁ(1)МЦЫуЗНЗЈЃК

ЁЁЁЁИНДјШЯЙЩШЈеЎШЏЕФзЪБОГЩБОЃЌПЩвдгУЭЖзЪШЫЕФФкКЌБЈГъТЪРДЙРМЦЁЃ

ЁЁЁЁ(2)ГЩБОЗЖЮЇ

ЁЁЁЁМЦЫуГіЕФФкКЌБЈГъТЪБиаыДІдкеЎЮёЕФЪаГЁРћТЪКЭ(ЫАЧА)ЦеЭЈЙЩГЩБОжЎМфЃЌВХПЩвдБЛЗЂааШЫКЭЭЖзЪШЫЭЌЪБНгЪмЁЃ

ЁЁЁЁШчЙћЫќЕФЫАКѓГЩБОИпгкШЈвцГЩБОЃЌдђВЛШчжБНгдіЗЂЦеЭЈЙЩ;ШчЙћЫќЕФЫАЧАГЩБОЕЭгкЦеЭЈеЎШЏЕФРћТЪдђЖдЭЖзЪШЫУЛгаЮќв§СІЁЃ

ЁЁЁЁ(ЫФ)ШЯЙЩШЈжЄГязЪЕФгХШБЕу

|

гХЕу |

жївЊгХЕуЪЧПЩвдНЕЕЭЯргІеЎШЏЕФРћТЪЁЃ

жївЊЪЪгУгкИпЫйдіГЄЕФаЁЙЋЫО,етаЉЙЋЫОгаНЯИпЕФЗчЯе,жБНгЗЂааеЎШЏашвЊНЯИпЕФЦБУцРћТЪЁЃЭЈЙ§ЗЂааИНгаШЯЙЩШЈжЄЕФеЎШЏЃЌЪЧЧБдкЕФЙЩШЈЯЁЪЭЮЊДњМлЛЛШЁНЯЕЭЕФРћЯЂЁЃ |

|

ШБЕу |

ЃЈ1ЃЉСщЛюадНЯЩйЁЃИНДјШЯЙЩШЈжЄЕФеЎШЏЗЂааепЃЌжївЊФПЕФЪЧЗЂааеЎШЏЖјВЛЪЧЙЩЦБЃЌЪЧЮЊСЫЗЂеЎЖјИНДјЦкШЈЁЃШЯЙЩШЈжЄЕФжДааМлИёЃЌвЛАуБШЗЂааЪБЕФЙЩМлИпГі20%жС30%ЁЃШчЙћНЋРДЙЋЫОЗЂеЙСМКУЃЌЙЩЦБМлИёЛсДѓДѓГЌЙ§жДааМлИёЃЌдгаЙЩЖЋЛсУЩЪмНЯДѓЫ№ЪЇЁЃ

ЃЈ2ЃЉИНДјШЯЙЩШЈжЄеЎШЏЕФГаЯњЗбгУИпгкеЎЮёШкзЪЁЃ |

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАвЊЕузмНс

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди