ҝјКФ°ЙОӘДъХыАнБЛЎ°2016ДкЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·өЪ¶юХВҝјөгЎұЈ¬ёь¶а

ЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°566ЧўІб»бјЖКҰЎұЈЎ

ЎЎЎЎ

<<<<2016ДкЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫ№ЬАнЎ·ХВҪЪЦӘК¶өг»гЧЬ

ЎЎЎЎЎҫҝјЖө·ЦОцЎҝЈә

ЎЎЎЎҝјЖөЈәЎпЎпЎпЎп

ЎЎЎЎёҙП°өгІҰЈәұҫҝјөг2014Дкҝј№эјЖЛгМвЈ¬2013Ўў2010Ўў2009Дкҝј№эөҘСЎМвЎЈ

ЎЎЎЎ(Т»)ЦёұкјЖЛгРиЧўТвөДОКМв

ЎЎЎЎ(¶ю)ЦёұкөД·ЦОц

ЎЎЎЎ(Иэ)У°Пм¶МЖЪіҘХ®ДЬБҰөДЖдЛыТтЛШ

ЎЎЎЎЎҫёЯЖөҝјөгЎҝЈә¶МЖЪіҘХ®ДЬБҰұИВК

ЎЎЎЎ(Т»)ЦёұкјЖЛгРиЧўТвөДОКМв

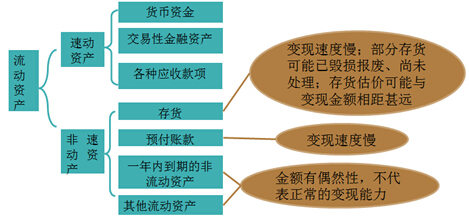

ЎЎЎЎ1.ЛЩ¶ҜУл·ЗЛЩ¶ҜЧКІъөД»®·Ц

ЎЎЎЎ

ЎЎЎЎ2.Т»°гЗйҝцПВЈәБч¶ҜұИВК>ЛЩ¶ҜұИВК>ПЦҪрұИВК

ЎЎЎЎ

ЎЎЎЎ3.ПЦҪрБчБҝұИВКјЖЛгРиЧўТвөДОКМв

ЎЎЎЎПЦҪрБчБҝұИВК=ҫӯУӘ»о¶ҜПЦҪрБчБҝҫ»¶оЎВБч¶ҜёәХ®

ЎЎЎЎЎҫМбКҫ1ЎҝёГұИВКЦРөДПЦҪрБчБҝІЙУГҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчБҝҫ»¶оЈ¬ЛьҙъұнЖуТөҙҙФмПЦҪрөДДЬБҰЈ¬ЛьҝЫіэБЛҫӯУӘ»о¶ҜЧФЙнЛщРиөДПЦҪрБчіцЈ¬КЗҝЙТФУГАҙіҘХ®өДПЦҪрБчБҝЎЈ

ЎЎЎЎЎҫМбКҫ2ЎҝёГұИВКЦРөДБч¶ҜёәХ®ІЙУГЖЪД©Кэ¶ш·ЗЖҪҫщКэЈ¬ТтОӘКөјКРиТӘіҘ»№өДКЗЖЪД©Ҫр¶оЈ¬¶ш·ЗЖҪҫщҪр¶оЎЈ

ЎЎЎЎ(¶ю)ЦёұкөД·ЦОц

ЎЎЎЎ1.УӘФЛЧКұҫ

|

ЦёұкјЖЛг |

УӘФЛЧКұҫ

=Бч¶ҜЧКІъ-Бч¶ҜёәХ®

=іӨЖЪЧКұҫ-іӨЖЪЧКІъ |

|

·ЦОцҪбВЫ |

УӘФЛЧКұҫөДКэ¶оФҪҙуЈ¬ІЖОсЧҙҝцФҪОИ¶ЁЎЈ |

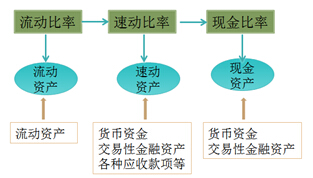

ЎЎЎЎ2.Бч¶ҜұИВК

ЎЎЎЎ

ЎЎЎЎ3.ЛЩ¶ҜұИВК

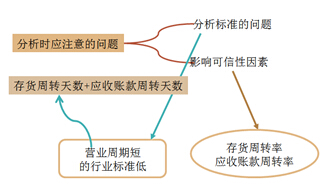

ЎЎЎЎ(1)·ЦОцұкЧјөДОКМв:І»Н¬РРТөөДЛЩ¶ҜұИВКУРәЬҙуІоұрЎЈ

ЎЎЎЎАэИзЈ¬ІЙУГҙуБҝПЦҪрПъКЫөДЙМөкЈ¬јёәхГ»УРУҰКХҝоПоЈ¬ЛЩ¶ҜұИВКҙуҙуөНУЪ1әЬХэіЈЎЈПа·ҙЈ¬Т»Р©УҰКХҝоПоҪП¶аөДЖуТөЈ¬ЛЩ¶ҜұИВКҝЙДЬТӘҙуУЪ1ЎЈ

ЎЎЎЎ(2)У°ПмҝЙРЕРФТтЛШЈәУҰКХХЛҝоөДұдПЦДЬБҰЎЈ

ЎЎЎЎ4.ПЦҪрұИВК

ЎЎЎЎПЦҪрұИВКјЩЙиПЦҪрЧКІъКЗҝЙіҘХ®ЧКІъЎЈ

ЎЎЎЎ5.ПЦҪрБчБҝұИВК

ЎЎЎЎ·ЦОцёьҫЯЛө·юБҰЎЈ

ЎЎЎЎТ»·ҪГжЛьҝЛ·юБЛҝЙіҘХ®ЧКІъОҙҝјВЗОҙАҙұд»Ҝј°ұдПЦДЬБҰөИОКМвЈ¬БнТ»·ҪГжЈ¬КөјКУГТФЦ§ё¶Х®ОсөДНЁіЈКЗПЦҪ𣬶шІ»КЗЖдЛыҝЙіҘХ®ЧКІъЎЈ

ЎЎЎЎ(Иэ)У°Пм¶МЖЪіҘХ®ДЬБҰөДЖдЛыТтЛШ

|

1.ФцЗҝ¶МЖЪіҘХ®ДЬБҰөДұнНвТтЛШ |

ЈЁ1Ј©ҝЙ¶ҜУГөДТшРРҙыҝоЦёұкЈәІ»·ҙУіФЪІЖОсұЁұнЦРЈ¬ө«»бФЪ¶ӯКВ»бҫцТйЦРЕыВ¶Ј»

ЈЁ2Ј©ҝЙТФәЬҝмұдПЦөД·ЗБч¶ҜЧКІъЈәЖуТөҝЙДЬУРТ»Р©·ЗҫӯУӘРФіӨЖЪЧКІъҝЙТФЛжКұіцКЫұдПЦЈ¬¶шІ»іцПЦФЪЎ°Т»ДкДЪөҪЖЪөД·ЗБч¶ҜЧКІъЎұПоДҝЦРЈ¬ФЪЖуТө·ўЙъЦЬЧӘА§ДСКұЈ¬Ҫ«ЖдіцКЫІўІ»У°ПмЖуТөөДіЦРшҫӯУӘЈ»

ЈЁ3Ј©іҘХ®ДЬБҰөДЙщУюЈәЙщУюәГЈ¬ТЧУЪіпјҜЧКҪрЎЈ |

|

2.ҪөөН¶МЖЪіҘХ®ДЬБҰөДұнНвТтЛШ |

ЈЁ1Ј©УлөЈұЈУР№ШөД»тУРёәХ®ЈәИз№ыЛьөДҪр¶оҪПҙуІўЗТәЬҝЙДЬ·ўЙъЈ¬УҰФЪЖАјЫіҘХ®ДЬБҰКұУиТФ№ШЧўЈ»

ЈЁ2Ј©ҫӯУӘЧвБЮәПН¬ЦРіРЕөөДё¶ҝоЈәәЬҝЙДЬКЗРиТӘіҘё¶өДТеОсЎЈ |

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎХжМвҙр°ёЎўіЙјЁІйСҜөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2016ЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ФӨП°ТӘөгЧЫКц

ЎЎЎЎ2016ДкЧўІб»бјЖКҰҝјКФХВҪЪБ·П°Мв»гЧЬЈЁёчҝЖЈ©

ЎЎЎЎ2016ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ТЧҙнМвҪвОц»гЧЬ

ЎЎЎЎ2016ДкЧўІб»бјЖКҰҝјКФёЯЖөҝјөг»гЧЬЈЁёчҝЖЈ©

ПВФШ

ПВФШ