ҝјКФ°ЙХыАнЎ°2017ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫЎ·ҝјөгјтОцЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫЎ·ҝјөгјтОц»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎёчІОКэөДГфёРПөКэјЖЛг

ЎЎЎЎГфёРПөКэ=ДҝұкЦөұд¶Ҝ°Щ·ЦұИ/ІОБҝЦөұд¶Ҝ°Щ·ЦұИ

ЎЎЎЎПВГжИФЎҫҪМІДАэ16-6ЎҝөДКэЧЦОӘ»щҙЎЈ¬ҪшРРГфёРіМ¶ИөД·ЦОц

ЎЎЎЎЎҫҪМІДАэ16-6ЎҝДіЖуТөЦ»ЙъІъТ»ЦЦІъЖ·Ј¬өҘјЫОӘ2ФӘЈ¬өҘО»ұд¶ҜіЙұҫ1.20ФӘЈ¬ФӨјЖГчДк№М¶ЁіЙұҫ40000ФӘЈ¬ІъПъБҝјЖ»®ҙп100000јюЎЈјЩЙиГ»УРАыПўЦ§іцәНЛщөГЛ°ЎЈ

ЎЎЎЎ(1)өҘјЫөДГфёРіМ¶И

ЎЎЎЎЙиөҘјЫФціӨ20%Ј¬ФтЈәP=2ЎБ(1+20%)=2.40(ФӘ)

ЎЎЎЎ°ҙҙЛөҘјЫјЖЛгЈ¬АыИу=100000ЎБ(2.40-1.20)-40000=80000(ФӘ)

ЎЎЎЎАыИуФӯАҙКЗ40000ФӘЈ¬Ждұд»ҜВКОӘЈә

ЎЎЎЎДҝұкЦөұд¶Ҝ°Щ·ЦұИ=(80000-40000)/40000=100%

ЎЎЎЎөҘјЫөДГфёРПөКэ=100%/20%=5

ЎЎЎЎҫӯУӘХЯёщҫЭГфёРПөКэЦӘөАЈ¬ГҝҪөјЫ1%Ј¬ЖуТөҪ«К§ИҘ5%өДАыИуЈ¬ұШРлёсНвУиТФ№ШЧўЎЈ

ЎЎЎЎ(2)өҘО»ұд¶ҜіЙұҫөДГфёРіМ¶И

ЎЎЎЎЙиөҘО»ұд¶ҜіЙұҫФціӨ20%Ј¬ФтЈәV=1.20ЎБ(1+20%)=1.44(ФӘ)

ЎЎЎЎ°ҙҙЛөҘО»ұд¶ҜіЙұҫјЖЛгЈ¬АыИуОӘ=100000ЎБ(2-1.44)-40000=16000(ФӘ)

ЎЎЎЎАыИуФӯАҙКЗ40000ФӘЈ¬Ждұд»ҜВКОӘЈә

ЎЎЎЎДҝұкЦөұд¶Ҝ°Щ·ЦұИ=(16000-40000)/40000=-60%

ЎЎЎЎөҘО»ұд¶ҜіЙұҫөДГфёРПөКэ=(-60%)/20%=-3

ЎЎЎЎГфёРПөКэҫш¶ФЦөҙуУЪ1Ј¬ЛөГчұд¶ҜіЙұҫөДұд»Ҝ»бФміЙАыИуёьҙуөДұд»ҜЈ¬ИФКфУЪГфёРТтЛШЎЈ

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ(1)ГфёРПөКэОӘХэЦөөДЈ¬ұнГчЛьУлАыИуОӘН¬ПтФцјх;ГфёРПөКэОӘёәЦөөДЈ¬ұнГчЛьУлАыИуОӘ·ҙПтФцјхЎЈ

ЎЎЎЎ(2)ГфёРПөКэҫш¶ФЦөҙуУЪ1Ј¬ФтКфУЪГфёРТтЛШЎЈ

ЎЎЎЎ(3)№М¶ЁіЙұҫөДГфёРіМ¶И

ЎЎЎЎЙи№М¶ЁіЙұҫФціӨ20%Ј¬ФтЈәF=40000ЎБ(1+20%)=48000(ФӘ)

ЎЎЎЎ°ҙҙЛ№М¶ЁіЙұҫјЖЛгЈ¬АыИу=100000ЎБ(2-1.20)-48000=32000(ФӘ)

ЎЎЎЎФӯАҙөДАыИуОӘ40000ФӘЈ¬Ждұд»ҜВКОӘЈә

ЎЎЎЎДҝұкЦөұд¶Ҝ°Щ·ЦұИ=(32000-40000)/40000=-20%

ЎЎЎЎ№М¶ЁіЙұҫөДГфёРПөКэ=(-20%)/20%=-1

ЎЎЎЎХвЛөГч№М¶ЁіЙұҫГҝЙПЙэ1%Ј¬АыИуҪ«јхЙЩ1%ЎЈ

ЎЎЎЎ(4)ПъКЫБҝөДГфёРіМ¶И

ЎЎЎЎЙиПъБҝФціӨ20%Ј¬ФтЈәQ=100000ЎБ(1+20%)=120000 (јю)

ЎЎЎЎ°ҙҙЛјЖЛгАыИу=120000ЎБ(2-1.20)-40000=56000(ФӘ)

ЎЎЎЎАыИуөДұд»ҜВКЈә

ЎЎЎЎДҝұкЦөұд¶Ҝ°Щ·ЦұИ=(56000-40000)/40000=40%

ЎЎЎЎПъБҝөДГфёРПөКэ=40%/20%=2

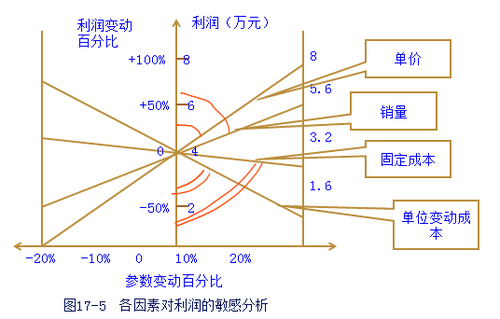

ЎЎЎЎҫНұҫАэ¶шСФЈ¬У°ПмАыИуөДЦоТтЛШЦРЧоГфёРөДКЗөҘјЫ(ГфёРПөКэ5)Ј¬ЖдҙОКЗөҘО»ұд¶ҜіЙұҫ(ГфёРПөКэ-3)Ј¬ФЩҙОКЗПъБҝ(ГфёРПөКэ2)Ј¬ЧоәуКЗ№М¶ЁіЙұҫ(ГфёРПөКэ-1)ЎЈ

ЎЎЎЎұн16-2 өҘТтЛШұд¶ҜГфёР·ЦОцұн

|

АыИуұд¶Ҝ

°Щ·ЦұИ

ПоДҝ |

-20% |

-10% |

0 |

+10% |

+20% |

|

өҘјЫ |

0 |

20000 |

40000 |

60000 |

80000 |

|

өҘО»ұд¶ҜіЙұҫ |

64000 |

52000 |

40000 |

28000 |

16000 |

|

№М¶ЁіЙұҫ |

48000 |

44000 |

40000 |

36000 |

32000 |

|

ПъБҝ |

24000 |

32000 |

40000 |

48000 |

56000 |

ЎЎЎЎЎҫҪбВЫЎҝХвР©ЦұПЯУлАыИуПЯөДјРҪЗФҪРЎЈ¬¶ФАыИуөДГфёРіМ¶ИФҪёЯЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Зҝ»ҜБ·П°Мв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧЁПоКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Б·П°Мвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪҪІТе»гЧЬ

ЎЎЎЎҝјКФ°ЙХыАн2017ДкЧўІб»бјЖКҰҝјКФёҙП°јјЗЙ»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФҙуёЩ|ұд»Ҝ¶ФұИ|Ҫв¶Б»гЧЬ

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ