ПМЪдАЩЮЊФњећРэСЫЁА2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЙизЂЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁЃ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁЁОЫљЪєеТНкЁП

ЁЁЁЁЁЖВЦЮёГЩБОЙмРэЁЗЕкЖўеТ ВЦЮёБЈБэЗжЮіКЭВЦЮёдЄВт

ЁЁЁЁЁОжЊЪЖЕуЁПВЦЮёБЈБэЗжЮіЕФФПЕФ

ЁЁЁЁВЦЮёБЈБэЗжЮіЕФФПЕФЪЧНЋВЦЮёБЈБэЪ§ОнзЊЛЛГЩгагУЕФаХЯЂЃЌвдАяжњаХЯЂЪЙгУепИФЩЦОіВпЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁПВЦЮёБЈБэЗжЮіЕФЗНЗЈ

ЁЁЁЁ(вЛ)БШНЯЗжЮіЗЈ

ЁЁЁЁ1.БШНЯЗжЮіЗЈЕФЗжЮіПђМм

ЁЁЁЁ2.БШНЯЕФФкШн

ЁЁЁЁ(1)БШНЯЛсМЦвЊЫиЕФзмСП

ЁЁЁЁ(2)БШНЯНсЙЙАйЗжБШ

ЁЁЁЁ(3)БШНЯВЦЮёБШТЪ

ЁЁЁЁ(Жў)вђЫиЗжЮіЗЈ

ЁЁЁЁвРОнВЦЮёжИБъгыЦфЧ§ЖЏвђЫижЎМфЕФЙиЯЕЃЌДгЪ§СПЩЯШЗЖЈИївђЫиЖджИБъгАЯьГЬЖШЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁ1.СЌЛЗЬцДњЗЈЕФгІгУ

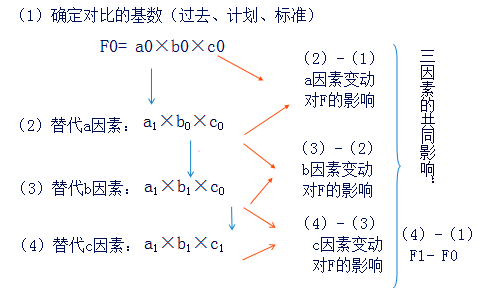

ЁЁЁЁЩшF=aЁСbЁСc

ЁЁЁЁЛљЪ§(Й§ШЅЁЂМЦЛЎЁЂБъзМ):

ЁЁЁЁF0= a0ЁСb0ЁСc0

ЁЁЁЁЪЕМЪЪ§ЃКF1= a1ЁСb1ЁСc1

ЁЁЁЁЪЕМЪгыЛљЪ§ЕФВювьЃКF1 - F0

ЁЁЁЁМЦЫуВНжш

ЗжЮіВНжшЃК

ЁЁЁЁ(1)ШЗЖЈЗжЮіЖдЯѓЃЌМДШЗЖЈашвЊЗжЮіЕФВЦЮёжИБъЃЌБШНЯЦфЪЕМЪЪ§ЖюКЭБъзМЪ§Жю(ШчЩЯФъЪЕМЪЪ§Жю)ЃЌВЂМЦЫуСНепЕФВюЖю;

ЁЁЁЁ(2)ШЗЖЈИУВЦЮёжИБъЕФЧ§ЖЏвђЫиЃЌМДИљОнИУВЦЮёжИБъЕФаЮГЩЙ§ГЬЃЌНЈСЂВЦЮёжИБъгыИїЧ§ЖЏвђЫижЎМфЕФКЏЪ§ЙиЯЕФЃаЭ;

ЁЁЁЁ(3)ШЗЖЈЧ§ЖЏвђЫиЕФЬцДњЫГађ;

ЁЁЁЁ(4)АДЫГађМЦЫуИїЧ§ЖЏвђЫиЭбРыБъзМЕФВювьЖдВЦЮёжИБъЕФгАЯьЁЃ

ЁЁЁЁ2.МђЛЏЕФВюЖюЗжЮіЗЈ

ЁЁЁЁaвђЫиЕФгАЯьЃК(a1-a0)ЁСb0ЁСc0

ЁЁЁЁbвђЫиЕФгАЯьЃКa1ЁС(b1-b0)ЁСc0

ЁЁЁЁcвђЫиЕФгАЯьЃКa1ЁСb1ЁС(c1-c0)

ЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЩЈУшЯТУцЕФЖўЮЌТыЛёШЁзЂЛсецЬтД№АИЁЃ

ЁОЩЈУш/ГЄАДЯТУцЕФЖўЮЌТыМДПЩЛёШЁзЂЛсецЬтД№АИЁП

ЮЂаХКХЃКkuaijishi566

ЮЂаХеЫКХЃКЭђЬтПтзЂВсЛсМЦЪІПМЪд

ЁЁЁЁБрМЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдГЩМЈВщбЏЪБМфЭЈжЊ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдКЯИёБъзМЮЊ60Зж

ЁЁЁЁПМЪдАЩ2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди