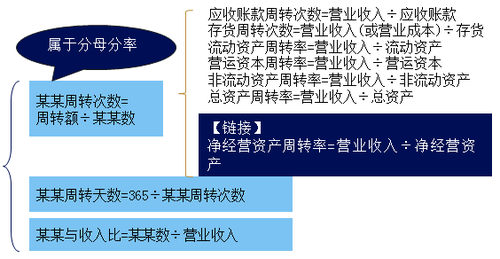

ПМЪдАЩЮЊФњећРэСЫЁА2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЙизЂЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁЃ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

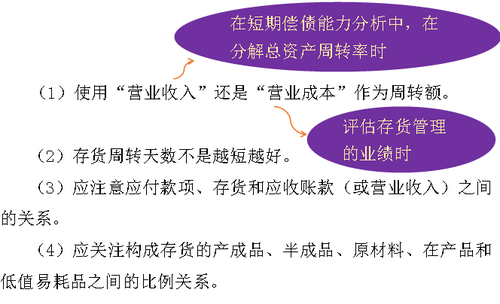

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁЁОЫљЪєеТНкЁП

ЁЁЁЁЁЖВЦЮёГЩБОЙмРэЁЗЕкЖўеТ ВЦЮёБЈБэЗжЮіКЭВЦЮёдЄВт

ЁЁЁЁЁОжЊЪЖЕуЁПгЊдЫФмСІБШТЪ

ЁЁЁЁ(вЛ)МЦЫуЬиЕу

ЁЁЁЁ(Жў)жИБъМЦЫугыЗжЮіЪБгІзЂвтЕФЮЪЬт

ЁЁЁЁ1.гІЪееЫПюжмзЊТЪ

ЁЁЁЁ(1)гЊвЕЪеШыЕФЩоЯњБШТЪЮЪЬт

ЁЁЁЁМЦЫуЪБгІЪЙгУЩоЯњЖюЖјЗЧгЊвЕЪеШыЁЃЕЋЪЧЃЌЭтВПЗжЮіШЫдБЮоЗЈШЁЕУЩоЯњЕФЪ§ОнЃЌжЛКУжБНгЪЙгУгЊвЕЪеШыМЦЫуЁЃ

ЁЁЁЁ(2)гІЪееЫПюФъФЉгрЖюЕФПЩППадЮЪЬт;

ЁЁЁЁдкгІгУгІЪееЫПюжмзЊТЪНјаавЕМЈЦРМлЪБЃЌПЩвдЪЙгУФъГѕФъФЉЕФЦНОљЪ§ЁЂЛђепЪЙгУЖрИіЪБЕуЕФЦНОљЪ§ЃЌвдМѕЩйМОНкадЁЂХМШЛадЛђШЫЮЊвђЫиЕФгАЯьЁЃ

ЁЁЁЁ(3)гІЪееЫПюЕФМѕжЕзМБИЮЪЬт;

ЁЁЁЁШчЙћЛЕеЫзМБИЕФН№ЖюНЯДѓЃЌОЭгІНјааЕїећЃЌЪЙгУЮДМЦЬсЛЕеЫзМБИЕФгІЪееЫПюМЦЫужмзЊЬьЪ§ЁЂжмзЊДЮЪ§ЁЃ

ЁЁЁЁ(4)гІНЋгІЪеЦБОнФЩШыгІЪееЫПюжмзЊТЪЕФМЦЫу;

ЁЁЁЁ(5)гІЪееЫПюжмзЊЬьЪ§ОЭВЛЪЧдНЖЬдНКУЁЃ

ЁЁЁЁ(6)гІЪееЫПюЗжЮігІгыЯњЪлЖюЗжЮіЁЂЯжН№ЗжЮіСЊЯЕЦ№РДЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПМзЙЋЫОЕФЩњВњОгЊДцдкМОНкадЃЌУПФъЕФ6дТЕН10дТЪЧЩњВњОгЊЭњМОЃЌ11дТЕНДЮФъ5дТЪЧЩњВњОгЊЕМОЁЃШчЙћЪЙгУгІЪееЫПюФъГѕгрЖюКЭФъФЉгрЖюЕФЦНОљЪ§МЦЫугІЪееЫПюжмзЊДЮЪ§ЃЌМЦЫуНсЙћЛс(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ИпЙРгІЪееЫПюжмзЊЫйЖШ

ЁЁЁЁB.ЕЭЙРгІЪееЫПюжмзЊЫйЖШ

ЁЁЁЁC.е§ШЗЗДгГгІЪееЫПюжмзЊЫйЖШ

ЁЁЁЁD.ЮоЗЈХаЖЯЖдгІЪееЫПюжмзЊЫйЖШЕФгАЯь

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПгІЪееЫПюЕФФъГѕгрЖюЪЧдк1дТдТГѕЃЌгІЪееЫПюЕФФъФЉгрЖюЪЧдк12дТдТФЉЃЌетСНИідТЗнЖМЪЧИУЦѓвЕЕФЩњВњОгЊЕМОЃЌгІЪееЫПюЕФЪ§ЖюНЯЩйЃЌвђДЫгУетСНИідТЗнЕФгІЪееЫПюгрЖюЦНОљЪ§МЦЫуГіЕФгІЪееЫПюжмзЊЫйЖШЛсБШНЯИпЁЃ

ЁЁЁЁ2.ДцЛѕжмзЊТЪ

ЁЁЁЁЁОР§Ьт•ЕЅбЁЬтЁПМзЙЋЫОЪЧвЛМвЕчЦїЯњЪлЦѓвЕЃЌУПФъ6дТЕН10дТЪЧЯњЪлЭњМОЃЌЙмРэВуФтгУДцЛѕжмзЊТЪЦРМлШЋФъДцЛѕЙмРэвЕМЈЃЌЪЪКЯЪЙгУЕФЙЋЪНЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ДцЛѕжмзЊТЪ=гЊвЕЪеШы/(ІВИїдТФЉДцЛѕ/12)

ЁЁЁЁB.ДцЛѕжмзЊТЪ=гЊвЕЪеШы/[(ФъГѕДцЛѕ+ФъФЉДцЛѕ)/2]

ЁЁЁЁC.ДцЛѕжмзЊТЪ=гЊвЕГЩБО/[(ФъГѕДцЛѕ+ФъФЉДцЛѕ)/2]

ЁЁЁЁD.ДцЛѕжмзЊТЪ=гЊвЕГЩБО/(ІВИїдТФЉДцЛѕ/12)

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПЮЊСЫЦРМлДцЛѕЙмРэЕФвЕМЈЃЌгІЕБЪЙгУЁАгЊвЕГЩБОЁБМЦЫуДцЛѕжмзЊТЪЁЃЖјДцЛѕЕФФъГѕгрЖюдк1дТдТГѕЃЌФъФЉгрЖюдк12дТдТФЉЃЌЖМВЛЪєгкЭњМОЃЌДцЛѕЕФЪ§ЖюНЯЩйЃЌВЩгУДцЛѕгрЖюФъГѕФъФЉЦНОљЪ§МЦЫуГіРДЕФДцЛѕжмзЊТЪНЯЕЭЃЌвђДЫгІИУАДдТНјааЦНОљЃЌБШНЯзМШЗЃЌЫљвдбЁЯюDе§ШЗЁЃ

ЁЁЁЁЁОР§Ьт•ЕЅбЁЬтЁПФГЦѓвЕ2016ФъЕФзмзЪВњжмзЊДЮЪ§ЮЊ2ДЮЃЌЗЧСїЖЏзЪВњжмзЊДЮЪ§ЮЊ3ДЮЃЌШєвЛФъга360ЬьЃЌдђСїЖЏзЪВњжмзЊЬьЪ§ЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.360

ЁЁЁЁB.180

ЁЁЁЁC.120

ЁЁЁЁD.60

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПзмзЪВњжмзЊЬьЪ§=360/2=180(Ьь)ЃЌЗЧСїЖЏзЪВњжмзЊЬьЪ§=360/3=120(Ьь)ЃЌСїЖЏзЪВњжмзЊЬьЪ§=180-120=60(Ьь)ЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁБрМЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдГЩМЈВщбЏЪБМфЭЈжЊ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдКЯИёБъзМЮЊ60Зж

ЁЁЁЁПМЪдАЩ2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди