ПМЪдАЩЮЊФњећРэСЫЁА2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЙизЂЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁЃ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁЁОЫљЪєеТНкЁП

ЁЁЁЁЁЖВЦЮёГЩБОЙмРэЁЗЕкЖўеТ ВЦЮёБЈБэЗжЮіКЭВЦЮёдЄВтЁЊЁЊЖХАюЗжЮіЬхЯЕ

ЁЁЁЁЁОжЊЪЖЕуЁПЙмРэгУВЦЮёБЈБэ

ЁЁЁЁ1.ЛљБОПђМм

|

змЬхЫМТЗ |

ЧјЗжОгЊЛюЖЏКЭН№ШкЛюЖЏ |

|

зЪВњИКеЎБэ |

ЧјЗжОгЊзЪВњКЭН№ШкзЪВњЁЂОгЊИКеЎКЭН№ШкИКеЎ |

|

РћШѓБэ |

ЧјЗжОгЊЫ№вцКЭН№ШкЫ№вц |

|

ЯжН№СїСПБэ |

ЧјЗжОгЊЛюЖЏЯжН№СїСПКЭН№ШкЛюЖЏЯжН№СїСП |

ЁЁЁЁ2.ЙмРэгУзЪВњИКеЎБэ

ЁЁЁЁЧјЗжОгЊзЪВњКЭН№ШкзЪВњЁЂОгЊИКеЎКЭН№ШкИКеЎЃЌЫљгаепШЈвцВЛБфЁЃ

ЁЁЁЁЁОЬсЪОЁПОгЊадзЪВњКЭИКеЎЃЌЪЧжИдкЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЕФЙ§ГЬжаЩцМАЕФзЪВњКЭИКеЎЁЃ

ЁЁЁЁН№ШкадзЪВњКЭИКеЎЃЌЪЧжИдкГязЪЙ§ГЬжаЛђРћгУОгЊЛюЖЏЖргрзЪН№НјааЭЖзЪЕФЙ§ГЬжаЩцМАЕФзЪВњКЭИКеЎЁЃ

ЁЁЁЁЛљБОЕШЪНЃК

ЁЁЁЁОЛОгЊзЪВњ=ОЛН№ШкИКеЎ+ЙЩЖЋШЈвц

ЁЁЁЁОЛОгЊзЪВњ=ОгЊзЪВњ-ОгЊИКеЎ

ЁЁЁЁОЛН№ШкИКеЎ=Н№ШкИКеЎ-Н№ШкзЪВњ

ЁЁЁЁ3.ЙмРэгУРћШѓБэ

ЁЁЁЁ(1)ЧјЗжОгЊЫ№вцКЭН№ШкЫ№вц

ЁЁЁЁН№ШкЫ№вцЪЧжИН№ШкИКеЎРћЯЂгыН№ШкзЪВњЪевцЕФВюЖюЃЌОгЊЫ№вцЪЧжИГ§Н№ШкЫ№вцвдЭтЕФЕБЦкЫ№вцЁЃ

ЁЁЁЁ(2)ЙмРэгУРћШѓБэЕФЛљБОЙЋЪН

ЁЁЁЁЫАКѓОгЊОЛРћШѓ-ЫАКѓРћЯЂЗбгУ=ОЛРћШѓ

ЁЁЁЁ4.ЫАКѓОгЊОЛРћШѓШЗЖЈЕФСНжжЗНЗЈ

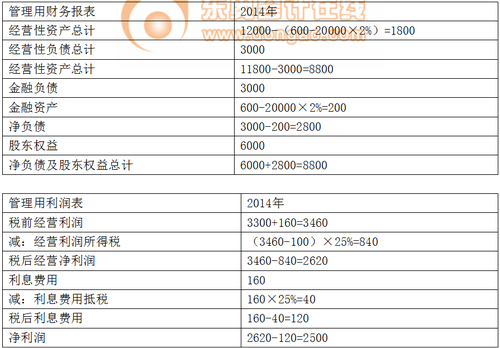

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЬтЁПМзЙЋЫОЪЧвЛМвжЦдьвЕЦѓвЕЃЌЮЊзіКУВЦЮёМЦЛЎЃЌМзЙЋЫОЙмРэВуФтВЩгУВЦЮёБЈБэНјааЗжЮіЃЌЯрЙиВФСЯШчЯТ:

ЁЁЁЁ(1)МзЙЋЫО2014ФъЕФживЊВЦЮёБЈБэЪ§Он(ЕЅЮЛЭђдЊ)

ЁЁЁЁЕЅЮЛЃКЭђдЊ

ЁЁЁЁ(2)МзЙЋЫОУЛгагХЯШЙЩЃЌЙЩЖЋШЈвцБфЖЏОљРДздРћШѓСєДцЃЌОгЊЛюЖЏЫљашЕФЛѕБвзЪН№ЪЧБОФъгЊвЕЪеШыЕФ2%ЃЌЭЖзЪЪевцОљРДздГЄЦкЙЩШЈЭЖзЪЁЃ

ЁЁЁЁ(3)ИљОнЫАЗЈЯрЙиЙцЖЈЃЌМзЙЋЫОГЄЦкЙЩШЈЭЖзЪЪевцВЛНЩФЩЫљЕУЫАЃЌЦфЫћЫ№вцЕФЫљЕУЫАЫАТЪЮЊ25%ЁЃ

ЁЁЁЁ(4)МзЙЋЫОЪЙгУЙЬЖЈЙЩРћжЇИЖТЪеўВпЃЌЙЩРћжЇИЖТЪ60%,ОгЊадзЪВњЁЂОгЊадИКеЎгыгЊвЕЪеШыБЃГжЮШЖЈЕФАйЗжБШЙиЯЕЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)БржЦМзЙЋЫО2014ФъЕФЙмРэгУВЦЮёБЈБэ(ЬсЪО:АДееИїжжЫ№вцЕФЪЪгУЫАТЪМЦЫугІЗжЕЃЕФЫљЕУЫАЃЌНсЙћЬюШыЯТЗНБэИёжаЃЌВЛгУСаГіМЦЫуЙ§ГЬ)

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ5ЁЂЙмРэгУЯжН№СїСПБэ

ЁЁЁЁЧјЗжОгЊЯжН№СїСПКЭН№ШкЯжН№СїСП

|

ОгЊЯжН№СїСП |

ОгЊЯжН№СїСПЃЌДњБэСЫЦѓвЕОгЊЛюЖЏЕФШЋВПГЩЙћЃЌЪЧЁАЦѓвЕЩњВњЕФЯжН№ЁБЃЌвђДЫгжГЦЮЊЁАЪЕЬхОгЊЯжН№СїСПЁБМђГЦЪЕЬхЯжН№СїСПЁЃ

ЁОРэНтЁПОгЊЯжН№СїСПЪЧжИЦѓвЕвђЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЕШгЊдЫЛюЖЏвдМАгыДЫЯрЙиЕФЩњВњадзЪВњЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПЃЛ |

|

ШкзЪЯжН№СїСП |

ЁОРэНтЁП

ЃЈ1ЃЉеЎЮёЯжН№СїСПЁЊЁЊЪЧгыеЎШЈШЫжЎМфЕФНЛвзаЮГЩЕФЯжН№СїЃЌАќРЈжЇИЖРћЯЂЁЂГЅЛЙЛђНшШыеЎЮёЃЌвдМАН№ШкзЪВњЙКШыЛђГіЪлЁЃ

ЃЈ2ЃЉЙЩШЈЯжН№СїСПЁЊЁЊЪЧгыЙЩЖЋжЎМфЕФНЛвзаЮГЩЕФЯжН№СїЃЌАќРЈЙЩРћЗжХфЁЂЙЩЗнЗЂааКЭЛиЙКЕШЁЃ |

ЁЁЁЁЁОСДНгЁПНЬВФЕк8еТИХФюЃКЪЕЬхЯжН№СїСПЪЧЦѓвЕШЋВПЯжН№СїШыПлГ§ГЩБОЗбгУКЭБивЊЕФЭЖзЪКѓЕФЪЃгрВПЗжЃЌЫќЪЧЦѓвЕвЛЖЈЦкМфПЩвдЬсЙЉИјЫљгаЭЖзЪШЫ(АќРЈЙЩШЈЭЖзЪШЫКЭеЎШЈЭЖзЪШЫ)ЕФЫАКѓЯжН№СїСПЁЃ

ЁЁЁЁ6.ЯжН№СїСПЕФШЗЖЈ

ЁЁЁЁ(1)ЪЃгрСїСПЗЈ(ДгЪЕЬхЯжН№СїСПЕФРДдДЗжЮі)

ЁЁЁЁЦфжаЃК

ЁЁЁЁзЪБОжЇГі=ОЛОгЊГЄЦкзЪВњдіМг+елОЩгыЬЏЯњ

ЁЁЁЁ(2)ШкзЪЯжН№СїСПЗЈ(ДгЪЕЬхЯжН№СїСПЕФШЅЯђЗжЮі)

ЁЁЁЁЪЕЬхЯжН№СїСП=ЙЩШЈЯжН№СїСП+еЎЮёЯжН№СїСП

ЁЁЁЁЦфжаЃК

ЁЁЁЁЂйеЎЮёЯжН№СїСП

ЁЁЁЁ=ЫАКѓРћЯЂ-аТНшеЎЮёБОН№(Лђ+ГЅЛЙеЎЮёБОН№)

ЁЁЁЁ=ЫАКѓРћЯЂ-ОЛеЎЮёдіМг

ЁЁЁЁЂкЙЩШЈЯжН№СїСП=ЪЕЬхЯжН№СїСП-еЎЮёЯжН№СїСП

ЁЁЁЁЁОРЉеЙЁП

ЁЁЁЁ(1)ШчЙћЪЕЬхЯжН№СїСПЪЧИКЪ§ЃЌЦѓвЕашвЊГяМЏЯжН№ЃЌЦфРДдДгаЃК

ЁЁЁЁЂйГіЪлН№ШкзЪВњ;ЂкНшШыаТЕФеЎЮё;ЂлЗЂаааТЕФЙЩЗнЁЃ

ЁЁЁЁ(2)ШчЙћЪЕЬхЯжН№СїСПЪЧе§Ъ§ЃЌЫќга5жжЪЙгУЭООЖЃК

ЁЁЁЁЂйЯђеЎШЈШЫжЇИЖРћЯЂ(зЂвтЃЌЖдЦѓвЕЖјбдЃЌРћЯЂОЛЯжН№СїГіЪЧЫАКѓРћЯЂЗбгУ);ЂкЯђеЎШЈШЫГЅЛЙеЎЮёБОН№ЃЌЧхГЅВПЗжеЎЮё;ЂлЯђЙЩЖЋжЇИЖЙЩРћ;ЂмДгЙЩЖЋДІЛиЙКЙЩЦБ;ЂнЙКТђН№ШкзЪВњЁЃ

ЁЁЁЁЁОР§ЬтЁЄзлКЯЬтЁПМзЙЋЫОгаЙизЪСЯШчЯТЃК

ЁЁЁЁ(1)МзЙЋЫОЕФРћШѓБэКЭзЪВњИКеЎБэжївЊЪ§ОнШчЯТБэЫљЪОЁЃЦфжаЃЌ2008Фъ2009ФъЮЊЪЕМЪжЕЃЌ2010ФъжС2011ФъЮЊдЄВтжЕ(ЦфжазЪВњИКеЎБэЯюФПЮЊЦкФЉжЕ)ЁЃ

|

ЪЕМЪжЕ |

дЄВтжЕ |

|

2008Фъ |

2009Фъ |

2010Фъ |

2011Фъ |

|

РћШѓБэЯюФПЃК |

|

|

|

|

|

вЛЁЂжїгЊвЕЮёЪеШы |

1000.00 |

1070.00 |

1134.20 |

1191.49 |

|

МѕЃКжїгЊвЕЮёГЩБО |

600.00 |

636.00 |

674.16 |

707.87 |

|

ЖўЁЂжїгЊвЕЮёРћШѓ |

400.00 |

434.00 |

460.04 |

483.62 |

|

МѕЃКЯњЪлКЭЙмРэЗбгУЃЈВЛКЌелОЩЗбгУЃЉ |

200.00 |

214.00 |

228.98 |

240.43 |

|

ЁЁЁЁелОЩЗбгУ |

40.00 |

42.42 |

45.39 |

47.66 |

|

ЁЁЁЁВЦЮёЗбгУ |

20.00 |

21.40 |

23.35 |

24.52 |

|

Ш§ЁЂРћШѓзмЖю |

140.00 |

156.18 |

162.32 |

171.01 |

|

МѕЃКЫљЕУЫАЗбгУ |

56.00 |

62.47 |

64.93 |

68.40 |

|

ЫФЁЂОЛРћШѓ |

84.00 |

93.71 |

97.39 |

102.61 |

|

МгЃКФъГѕЮДЗжХфРћШѓ |

100.00 |

116.80 |

140.09 |

159.30 |

|

ЮхЁЂПЩЙЉЗжХфЕФРћШѓ |

184.00 |

210.51 |

237.48 |

261.91 |

|

МѕЃКгІИЖЦеЭЈЙЩЙЩРћ |

67.20 |

70.42 |

78.18 |

82.09 |

|

СљЁЂЮДЗжХфРћШѓ |

116.80 |

140.09 |

159.30 |

179.82 |

ајБэ

|

ЪЕМЪжЕ |

дЄВтжЕ |

|

2008Фъ |

2009Фъ |

2010Фъ |

2011Фъ |

|

зЪВњИКеЎБэЯюФПЃК |

|

|

|

|

|

ОгЊСїЖЏзЪВњ |

60.00 |

63.63 |

68.09 |

71.49 |

|

ЙЬЖЈзЪВњджЕ |

460.00 |

529.05 |

607.10 |

679.73 |

|

МѕЃКРлМЦелОЩ |

20.00 |

62.42 |

107.81 |

155.47 |

|

ЙЬЖЈзЪВњОЛжЕ |

440.00 |

466.63 |

499.29 |

524.26 |

|

зЪВњзмМЦ |

500.00 |

530.26 |

567.38 |

595.75 |

|

ЖЬЦкНшПю |

118.20 |

127.45 |

141.28 |

145.52 |

|

гІИЖеЫПю |

15.00 |

15.91 |

17.02 |

17.87 |

|

ГЄЦкНшПю |

50.00 |

46.81 |

49.78 |

52.54 |

|

ЙЩБО |

200.00 |

200.00 |

200.00 |

200.00 |

|

ФъФЉЮДЗжХфРћШѓ |

116.80 |

140.09 |

159.30 |

179.82 |

|

ЙЩЖЋШЈвцКЯМЦ |

316.80 |

340.09 |

359.30 |

379.82 |

|

ИКеЎКЭЙЩЖЋШЈвцзмМЦ |

500.00 |

530.26 |

567.38 |

595.75 |

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнИјГіЕФРћШѓБэКЭзЪВњИКеЎБэдЄВтЪ§ОнЃЌМЦЫуВЂЬюСаД№ЬтОэЕк5вГИјЖЈЕФЁАМзЙЋЫОдЄМЦЪЕЬхздгЩЯжН№СїСПБэЁБЕФЯрЙиЯюФПН№ЖюЃЌБиаыЬюаДЁАЯЂЫАЧАРћШѓЁБЁЂЁАОгЊгЊдЫзЪБОдіМгЁБЁЂЁАзЪБОжЇГіЁБКЭЁАЪЕЬхздгЩЯжН№СїСПЁБЕШЯюФПЁЃ

ЁЁЁЁ(2)ТдЁЃ

ЁЁЁЁ(3)ВЙГфЃКМЦЫу2009ФъЕФЙЩШЈЯжН№СїСПКЭеЎЮёЯжН№СїСПЁЃ

ЁЁЁЁБэ1 МзЙЋЫОдЄМЦздгЩЯжН№СїСПБэ ЕЅЮЛЃКЭђдЊ

|

2009Фъ |

2010Фъ |

2011Фъ |

|

|

|

|

|

|

|

|

|

|

|

|

|

ЯЂЫАЧАРћШѓ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОгЊгЊдЫзЪБОдіМг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зЪБОжЇГі |

|

|

|

|

ЪЕЬхздгЩЯжН№СїСП |

|

|

|

ЁЁЁЁЁОД№АИЁП

|

2009Фъ |

2010Фъ |

2011Фъ |

|

ОЛРћШѓ |

93.71 |

97.39 |

102.61 |

|

+ВЦЮёЗбгУ |

21.40 |

23.35 |

24.52 |

|

+ШЋВПЫљЕУЫА |

62.47 |

64.93 |

68.40 |

|

=ЯЂЫАЧАРћШѓЃЈEBITЃЉ |

177.58 |

185.67 |

195.53 |

|

ЫАКѓОгЊРћШѓ=EBITЁСЃЈ1-ЦНОљЫАТЪ40%ЃЉ |

106.55 |

111.40 |

117.32 |

|

+елОЩЬЏЯњ |

42.42 |

45.39 |

47.66 |

|

=гЊвЕЯжН№УЋСїСП |

148.97 |

156.79 |

164.98 |

|

ОгЊСїЖЏзЪВњдіМг |

3.63 |

4.46 |

3.40 |

|

-ОгЊСїЖЏИКеЎдіМг |

0.91 |

1.11 |

0.85 |

|

=ОгЊгЊдЫзЪБОдіМг |

2.72 |

3.35 |

2.55 |

|

=гЊвЕЯжН№ОЛСїСП |

146.25 |

153.44 |

162.43 |

|

ОЛОгЊГЄЦкзЪВњдіМг |

26.63 |

32.66 |

24.97 |

|

ЃЋелОЩЬЏЯњ |

42.42 |

45.39 |

47.66 |

|

зЪБОжЇГі |

69.05 |

78.05 |

72.63 |

|

ЪЕЬхздгЩЯжН№СїСП |

77.20 |

75.39 |

89.80 |

ЁЁЁЁ(3)2009ФъеЎЮёЯжН№СїСП

ЁЁЁЁ=ЫАКѓРћЯЂ-ОЛИКеЎдіМг

ЁЁЁЁ=21.40ЁС(1-40%)-[(127.45+46.81)-(118.20+50)]

ЁЁЁЁ=6.78(ЭђдЊ)

ЁЁЁЁ2009ФъЙЩШЈЯжН№ОЛСїСП

ЁЁЁЁ=ЪЕЬхСїСП-еЎЮёСїСП=70.42ЭђдЊ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁБрМЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдГЩМЈВщбЏЪБМфЭЈжЊ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдКЯИёБъзМЮЊ60Зж

ЁЁЁЁПМЪдАЩ2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди