ПМЪдАЩЮЊФњећРэСЫЁА2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЙизЂЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁЃ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁЁОЫљЪєеТНкЁП

ЁЁЁЁЁЖВЦЮёГЩБОЙмРэЁЗЕкЖўеТ ВЦЮёБЈБэЗжЮіКЭВЦЮёдЄВтЁЊЁЊВЦЮёБШТЪЗжЮі

ЁЁЁЁЁОжЊЪЖЕуЁПЙмРэгУВЦЮёЗжЮіЬхЯЕ

ЁЁЁЁ(вЛ)ИФНјЗжЮіЬхЯЕЕФКЫаФЙЋЪН

ЁЁЁЁИФНјЗжЮіЬхЯЕЕФЗжЮіПђМм

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПМйЩшЦфЫћвђЫиВЛБфЃЌЯТСаБфЖЏжагажњгкЬсИпИмИЫЙБЯзТЪЕФга( )ЁЃ

ЁЁЁЁA.ЬсИпОЛОгЊзЪВњОЛРћТЪ

ЁЁЁЁB.НЕЕЭИКеЎЕФЫАКѓРћЯЂТЪ

ЁЁЁЁC.МѕЩйОЛИКеЎЕФН№Жю

ЁЁЁЁD.МѕЩйОгЊзЪВњжмзЊДЮЪ§

ЁЁЁЁЁОД№АИЁПAB

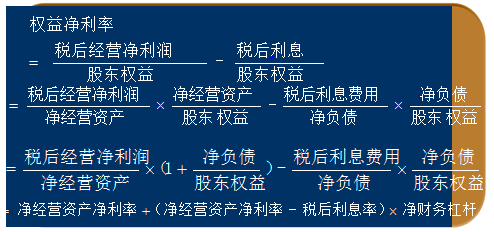

ЁЁЁЁЁОНтЮіЁПИмИЫЙБЯзТЪ=(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫ=(ЫАКѓОгЊОЛРћТЪЁСОЛОгЊзЪВњжмзЊДЮЪ§-ЫАКѓРћЯЂТЪ)ЁСОЛИКеЎ/ЙЩЖЋШЈвцЃЌПЩМћбЁЯюAЁЂBЪЧе§ШЗЕФЁЃ

ЁЁЁЁ(Жў)ШЈвцОЛРћТЪЕФЧ§ЖЏвђЫиЗжНт

ЁЁЁЁРћгУСЌЛЗЬцДњЗЈВтЖЈЃК

ЁЁЁЁШЈвцОЛРћТЪ

ЁЁЁЁ=ОЛОгЊзЪВњОЛРћТЪ+(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫ

ЁЁЁЁF=A+(A-B)ЁСC

ЁЁЁЁЛљЪ§:F0=A0+(A0-B0)ЁСC0 (1)

ЁЁЁЁA1+(A1-B0)ЁСC0 (2)

ЁЁЁЁA1+(A1-B1)ЁСC0 (3)

ЁЁЁЁA1+(A1-B1)ЁСC1 (4)

ЁЁЁЁ(2)-(1)ЃК

ЁЁЁЁгЩгкОЛОгЊзЪВњОЛРћТЪ(A)БфЖЏЖдШЈвцОЛРћТЪЕФгАЯь

ЁЁЁЁ(3)-(2)ЃК

ЁЁЁЁгЩгкЫАКѓРћЯЂТЪ(B)БфЖЏЖдШЈвцОЛРћТЪЕФгАЯь

ЁЁЁЁ(4)-(3)ЃК

ЁЁЁЁгЩгкОЛВЦЮёИмИЫ(C)БфЖЏЖдШЈвцОЛРћТЪЕФгАЯь

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЬтЁПМзЙЋЫОЪЧМвЛњаЕМгЙЄЦѓвЕЃЌВЩгУЙмРэгУВЦЮёБЈБэЗжЮіЬхЯЕНјааШЈвцОЛРћТЪЕФаавЕЦНОљЫЎЦНВювьЗжЮіЁЃИУЙЋЫО2012ФъжївЊЕФЙмРэгУВЦЮёБЈБэЪ§ОнШчЯТЃК

ЁЁЁЁЕЅЮЛЃКЭђдЊ

|

ЯюФП |

2012Фъ |

|

зЪВњИКеЎБэЯюФПЃЈФъФЉЃЉЃК |

|

|

ОЛОгЊзЪВњ |

1000 |

|

ОЛИКеЎ |

200 |

|

ЙЩЖЋШЈвц |

800 |

|

РћШѓБэЯюФПЃЈФъЖШЃЉЃК |

|

|

гЊвЕЪеШы |

3000 |

|

ЫАКѓОгЊОЛРћШѓ |

180 |

|

МѕЃКЫАКѓРћЯЂЗбгУ |

12 |

|

ОЛРћШѓ |

168 |

ЁЁЁЁЮЊСЫгыаавЕЧщПіНјааБШНЯЃЌМзЙЋЫОЪеМЏСЫвдЯТ2012ФъЕФаавЕЦНОљВЦЮёБШТЪЪ§ОнЃК

|

ВЦЮёБШТЪ |

ОЛОгЊзЪ

ВњОЛРћТЪ |

ЫАКѓ

РћЯЂТЪ |

ОЛВЦЮё

ИмИЫ |

ШЈвц

ОЛРћТЪ |

|

аавЕЦНОљЪ§Он |

19.50% |

5.25% |

40.00% |

25.20% |

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ЛљгкМзЙЋЫОЙмРэгУВЦЮёБЈБэгаЙиЪ§ОнЃЌМЦЫуЯТБэСаГіЕФВЦЮёБШТЪ(НсЙћЬюШыЯТЗНБэИёжаЃЌВЛгУСаГіМЦЫуЙ§ГЬ)ЁЃ

|

ВЦЮёБШТЪ |

2012Фъ |

|

ЫАКѓОгЊОЛРћТЪ |

|

|

ОЛОгЊзЪВњжмзЊДЮЪ§ |

|

|

ОЛОгЊзЪВњОЛРћТЪ |

|

|

ЫАКѓРћЯЂТЪ |

|

|

ОгЊВювьТЪ |

|

|

ОЛВЦЮёИмИЫ |

|

|

ИмИЫЙБЯзТЪ |

|

|

ШЈвцОЛРћТЪ |

|

ЁЁЁЁ(2)МЦЫуМзЙЋЫОШЈвцОЛРћТЪгыаавЕЦНОљШЈвцОЛРћТЪЕФВювьВЂЪЙгУвђЫиЗжЮіЗЈЃЌАДееОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪКЭОЛВЦЮёИмИЫЕФЫГађЃЌЖдИУВювьНјааЖЈСПЗжЮіЁЃ

ЁЁЁЁЁОД№АИЁП

|

ВЦЮёБШТЪ |

2012Фъ |

НтЮі |

|

ЫАКѓОгЊОЛРћТЪ |

6% |

=ЫАКѓОгЊОЛРћШѓ/гЊвЕЪеШы=180/3000 |

|

ОЛОгЊзЪВњжмзЊДЮЪ§ |

3 |

=гЊвЕЪеШы/ОЛОгЊзЪВњ=3000/1000 |

|

ОЛОгЊзЪВњОЛРћТЪ |

18% |

=ЫАКѓОгЊОЛРћШѓ/ОЛОгЊзЪВњ=180/1000 |

|

ЫАКѓРћЯЂТЪ |

6% |

=ЫАКѓРћЯЂЗбгУ/ОЛИКеЎ=12/200 |

|

ОгЊВювьТЪ |

12% |

=ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ=18%-6% |

|

ОЛВЦЮёИмИЫ |

25% |

=ОЛИКеЎ/ЫљгаепШЈвц=200/800 |

|

ИмИЫЙБЯзТЪ |

3% |

=ОгЊВювьТЪЁСОЛВЦЮёИмИЫ=12%ЁС25% |

|

ШЈвцОЛРћТЪ |

21% |

=ОЛОгЊзЪВњОЛРћТЪ+ИмИЫЙБЯзТЪ

=18%+3% |

ЁЁЁЁ(2)МзЙЋЫОШЈвцОЛРћТЪгыаавЕЦНОљШЈвцОЛРћТЪЕФВювь=21%-25.2%=-4.2%

ЁЁЁЁаавЕШЈвцОЛРћТЪ=19.5%+(19.5%-5.25%)ЁС40%=25.2%

ЁЁЁЁЬцЛЛОЛОгЊзЪВњОЛРћТЪ=18%+(18%-5.25%)ЁС40%=23.1%

ЁЁЁЁЬцЛЛЫАКѓРћЯЂТЪ=18%+(18%-6%)ЁС40%=22.8%

ЁЁЁЁЬцЛЛОЛВЦЮёИмИЫ=18%+(18%-6%)ЁС25%=21%

ЁЁЁЁОЛОгЊзЪВњОЛРћТЪБфЖЏЕФгАЯь=23.1%-25.2%=-2.1%

ЁЁЁЁЫАКѓРћЯЂТЪБфЖЏЕФгАЯь=22.8%-23.1%=-0.3%

ЁЁЁЁОЛВЦЮёИмИЫБфЖЏЕФгАЯь=21%-22.8%=-1.8%

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁБрМЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдГЩМЈВщбЏЪБМфЭЈжЊ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдКЯИёБъзМЮЊ60Зж

ЁЁЁЁПМЪдАЩ2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди