ПМЪдАЩЮЊФњећРэСЫЁА2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБЛђЙизЂЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁЃ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗдЄЯАПМЕуЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁЁОЫљЪєеТНкЁП

ЁЁЁЁЁЖВЦЮёГЩБОЙмРэЁЗЕкЖўеТ ВЦЮёБЈБэЗжЮіКЭВЦЮёдЄВтЁЊЁЊВЦЮёдЄВтЕФВНжшКЭЗНЗЈ-ВЦЮёдЄВтЕФЗНЗЈ

ЁЁЁЁЁОжЊЪЖЕуЁПЯњЪлАйЗжБШЗЈ

ЁЁЁЁ1.ЛљБОдРэ

ЁЁЁЁ2.МйЩшЧАЬс

ЁЁЁЁЁОЬсЪОЁПАДееЙмРэгУБЈБэЮЊЛљДЁНјаадЄВтЪБЃЌЭЈГЃМйЩшИїЯюОгЊзЪВњКЭОгЊИКеЎгыЯњЪлЖюБЃГжЮШЖЈЕФАйЗжБШЙиЯЕЃЌМДОЛОгЊзЪВњжмзЊТЪВЛБфЁЃ

ЁЁЁЁ3.ШкзЪЫГађ

ЁЁЁЁЂйЖЏгУЯжДцЕФН№ШкзЪВњ;

ЁЁЁЁЂкдіМгСєДцЪевц;

ЁЁЁЁЂлдіМгН№ШкИКеЎ;

ЁЁЁЁЂмдіМгЙЩБОЁЃ

ЁЁЁЁМйЩшЯрЙизЪВњИКеЎгыгЊвЕЪеШыжЎБЃГжЮШЖЈЕФАйЗжБШЁЃ

ЁЁЁЁ4.змЖюЗЈ

ЁЁЁЁЛљБОЙЋЪН

ЁЁЁЁЁОР§2-2ЁПМйЩшABCЙЋЫО20ЁС1ФъЪЕМЪгЊвЕЪеШы3000ЭђдЊЃЌ20ЁС1ФъЕФИїЯюЯњЪлАйЗжБШдк20ЁС2ФъПЩвдГжајЃЌ20ЁС2ФъдЄМЦгЊвЕЪеШыЮЊ4000ЭђдЊЁЃвд20ЁС1ФъЮЊЛљЦкЃЌВЩгУЯњЪлАйЗжБШЗЈНјаадЄМЦЁЃ

ЁЁЁЁБэ ОЛОгЊзЪВњЕФдЄМЦ ЕЅЮЛЃКЭђдЊ

|

Яю ФП |

20ЁС1ФъЪЕМЪ |

ЯњЪлАйЗжБШ |

20ЁС2ФъдЄВт |

|

гЊвЕЪеШы |

3000 |

|

4000 |

|

ЛѕБвзЪН№ЃЈОгЊЃЉ |

44 |

1.47% |

59 |

|

гІЪеЦБОнЃЈОгЊЃЉ |

14 |

0.47% |

19 |

|

гІЪееЫПю |

398 |

13.27% |

531 |

|

дЄИЖеЫПю |

22 |

0.73% |

29 |

|

ЦфЫћгІЪеПю |

12 |

0.40% |

16 |

|

ДцЛѕ |

119 |

3.97% |

159 |

|

вЛФъФкЕНЦкЕФЗЧСїЖЏзЪВњ |

77 |

2.57% |

103 |

|

ЦфЫћСїЖЏзЪВњ |

8 |

0.27% |

11 |

|

ГЄЦкЙЩШЈЭЖзЪ |

30 |

1.00% |

40 |

|

ЙЬЖЈзЪВњ |

1238 |

41.27% |

1651 |

|

дкНЈЙЄГЬ |

18 |

0.60% |

24 |

|

ЮоаЮзЪВњ |

6 |

0.20% |

8 |

|

ГЄЦкД§ЬЏЗбгУ |

5 |

0.17% |

7 |

|

ЦфЫћЗЧСїЖЏзЪВњ |

3 |

0.10% |

4 |

|

ОгЊзЪВњКЯМЦ |

1994 |

66.47% |

2659 |

|

гІИЖЦБОнЃЈОгЊЃЉ |

5 |

0.17% |

7 |

|

гІИЖеЫПю |

100 |

3.33% |

133 |

|

дЄЪееЫПю |

10 |

0.33% |

13 |

|

гІИЖжАЙЄаНГъ |

2 |

0.07% |

3 |

|

гІНЛЫАЗб |

5 |

0.17% |

7 |

|

ЦфЫћгІИЖПю |

25 |

0.83% |

33 |

|

ЦфЫћСїЖЏИКеЎ |

53 |

1.77% |

71 |

|

ГЄЦкгІИЖПюЃЈОгЊЃЉ |

50 |

1.67% |

67 |

|

ОгЊИКеЎКЯМЦ |

250 |

8.33% |

333 |

|

ОЛОгЊзЪВњзмМЦ |

1744 |

58.13% |

2325 |

ЁЁЁЁШкзЪзмашЧѓ=дЄМЦОЛОгЊзЪВњКЯМЦ-ЛљЦкОЛОгЊзЪВњКЯМЦ=2325-1744=581(ЭђдЊ)

ЁЁЁЁвбжЊЬѕМўЃКМйЩшИУЙЋЫО20ЁС1ФъФъЕзгаН№ШкзЪВњ6ЭђдЊЃЌЮЊПЩЖЏгУЕФН№ШкзЪВњ;МйЩшABCЙЋЫО20ЁС2ФъМЦЛЎгЊвЕОЛРћТЪЮЊ4.5%ЃЌгЩгкашвЊЕФШкзЪЖюНЯДѓЃЌ20ЁС2ФъABCЙЋЫОВЛжЇИЖЙЩРћЁЃ

ЁЁЁЁдіМгСєДцЪевц=4000ЁС4.5%=180(ЭђдЊ)

ЁЁЁЁашвЊЭтВПШкзЪ=581-6-180=395(ЭђдЊ)

ЁЁЁЁ5.діМгЖюЗЈ

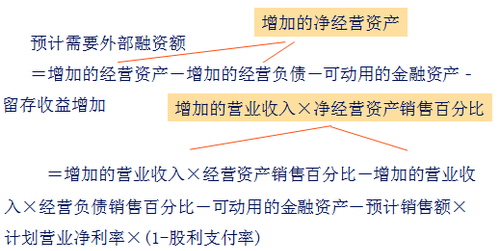

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЬтЁПМзЙЋЫОЪЧвЛМвжЦдьвЕЦѓвЕЃЌЮЊзіКУВЦЮёМЦЛЎЃЌМзЙЋЫОЙмРэВуФтВЩгУВЦЮёБЈБэНјааЗжЮіЃЌЯрЙиВФСЯШчЯТ:

ЁЁЁЁ(1)МзЙЋЫО2016ФъЕФживЊВЦЮёБЈБэЪ§Он(ЕЅЮЛЭђдЊ)

|

ЙмРэгУВЦЮёБЈБэ |

2016Фъ |

|

ОгЊадзЪВњзмМЦ |

11800 |

|

ОгЊадИКеЎзмМЦ |

3000 |

|

ОЛОгЊзЪВњзмМЦ |

8800 |

|

Н№ШкИКеЎ |

3000 |

|

Н№ШкзЪВњ |

200 |

|

ОЛИКеЎ |

2800 |

|

ЙЩЖЋШЈвц |

6000 |

|

ОЛИКеЎМАЙЩЖЋШЈвцзмМЦ |

8800 |

|

ЙмРэгУРћШѓБэ |

2016Фъ |

|

гЊвЕЪеШы |

20000 |

|

ЫАЧАОгЊРћШѓ |

3460 |

|

МѕЃКОгЊРћШѓЫљЕУЫА |

840 |

|

ЫАКѓОгЊОЛРћШѓ |

2620 |

|

РћЯЂЗбгУ |

160 |

|

МѕЃКРћЯЂЗбгУЕжЫА |

40 |

|

ЫАКѓРћЯЂЗбгУ |

120 |

|

ОЛРћШѓ |

2500 |

ЁЁЁЁМзЙЋЫОЪЙгУЙЬЖЈЙЩРћжЇИЖТЪеўВпЃЌЙЩРћжЇИЖТЪ60%,ОгЊадзЪВњЁЂОгЊадИКеЎгыгЊвЕЪеШыБЃГжЮШЖЈЕФАйЗжБШЙиЯЕЁЃ

ЁЁЁЁвЊЧѓЃКМйЩшМзЙЋЫО2017ФъЯњЪлдіГЄТЪЮЊ25%ЃЌЯњЪлОЛРћШѓТЪВЛБфгы2016ФъФъФЉН№ШкзЪВњЖМПЩЖЏгУЕФЧщПіЯТЃЌгУЯњЪлАйЗжБШдЄВт2017ФъЕФШкзЪзмашЧѓКЭЭтВПШкзЪЖюЁЃ

ЁЁЁЁД№АИЃК

ЁЁЁЁШкзЪзмашЧѓ=8800 ЁС25%=2200(

ЁЁЁЁЭтВПШкзЪЖю

ЁЁЁЁ= (20000ЁС25%) ЁС( 11800-3000)/ 20000

ЁЁЁЁ-200-20000ЁС(1+25%)ЁС2500/20000ЁС(1-60%)=750(ЭђдЊ)

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁБрМЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдГЩМЈВщбЏЪБМфЭЈжЊ

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдКЯИёБъзМЮЊ60Зж

ЁЁЁЁПМЪдАЩ2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди