文章责编:宋晓敏

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2011中考 | 2011高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

| 四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 雅思 | 专四专八 | 口译笔译 | 博思 | GRE GMAT 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 法语 | 德语 | 韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师考试 | 秘书资格 | 心理咨询师考试 | 出版专业资格 | 广告师职业水平 驾驶员 | 网络编辑 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

【例题14】某投资企业于2009 年1 月1 日取得对联营企业30%的股权,取得投资时被投资单位的固定资产公允价值为500 万元,账面价值为300 万元,固定资产的预计使用年限为10 年,净残值为零,按照年限平均法计提折旧。被投资单位2009年度利润表中净利润为300万元,其中被投资单位当期利润表中已按其账面价值计算扣除的固定资产折旧费用为30 万元,按照取得投资时固定资产的公允价值计算确定的折旧费用为50 万元。假定不考虑所得税及投资单位和被投资单位的内部交易,按该固定资产的公允价值计算的净利润为280(300-20)万元,投资企业按照持股比例计算确认的当期投资收益应为84(280×30%)万元。

(3)除考虑公允价值的调整外,对于投资企业与其联营企业及合营企业之间发生的未实现内部交易损益应予抵销。即,投资企业与联营企业及合营企业之间发生的未实现内部交易损益按照持股比例计算归属于投资企业的部分,应当予以抵销,在此基础上确认投资损益。投资企业与被投资单位发生的内部交易损失,按照《企业会计准则第8号――资产减值》等规定属于资产减值损失的,应当全额确认。

投资企业与其联营企业及合营企业之间的未实现内部交易损益抵销与投资企业与子公司之间的未实现内部交易损益抵销有所不同,母子公司之间的未实现内部交易损益在合并财务报表中是全额抵销的,而投资企业与其联营企业及合营企业之间的未实现内部交易损益抵销仅仅是投资企业或是纳入投资企业合并财务报表范围的子公司享有联营企业或合营企业的权益份额。

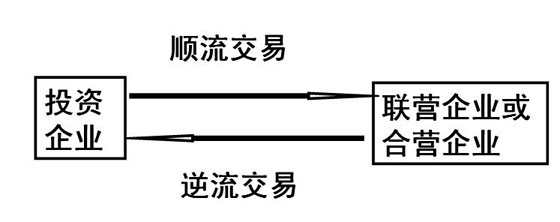

应当注意的是,该未实现内部交易损益的抵销既包括顺流交易也包括逆流交易,其中,顺流交易是指投资企业向其联营企业或合营企业出售资产,逆流交易是指联营企业或合营企业向投资企业出售资产。当该未实现内部交易损益体现在投资企业或其联营企业、合营企业持有的资产账面价值中时,相关的损益在计算确认投资损益时应予抵销。顺流交易和逆流交易图示如下:

①对于联营企业或合营企业向投资企业出售资产的逆流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未对外部独立第三方出售),投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响。当投资企业自其联营企业或合营企业购买资产时,在将该资产出售给外部独立第三方之前,不应确认联营企业或合营企业因该交易产生的损益中本企业应享有的部分。

因逆流交易产生的未实现内部交易损益,在未对外部独立第三方出售之前,体现在投资企业持有资产的账面价值当中。投资企业对外编制合并财务报表的,应在合并财务报表中对长期股权投资及包含未实现内部交易损益的资产账面价值进行调整,抵销有关资产账面价值中包含的未实现内部交易损益,并相应调整对联营企业或合营企业的长期股权投资。

相关推荐:2010注会《会计》考前备考辅导:长期股权投资(8)| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |