���������ˡ�2011

ע����ʦ��������ơ��������塱����������������

�������ࣺ2011ע����ʦ���ԡ���ơ������������

�����ھ��¡�����ծ

����9.1��������ծ

����9.1.1�����ڽ��

�������ڽ����ָ��ҵ�����л��������ڻ����Ƚ����������һ������(��һ��)�ĸ��ֽ���Ҫ���������£�

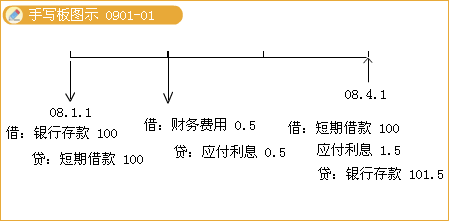

����1.����ʱ��

�����裺���д��

�����������ڽ��

����2.��ȡ��Ϣʱ��

�����裺�������

��������Ӧ����Ϣ

����3.�黹��Ϣʱ��

�����裺���ڽ��

����Ӧ����Ϣ

������������

������Ҫ����ʾ���ص����ն��ڽ�������Ϣ����������

����9.1.2���Թ��ʼ�ֵ��������䶯���뵱������Ľ��ڸ�ծ

����9.1.3��Ӧ��Ʊ��

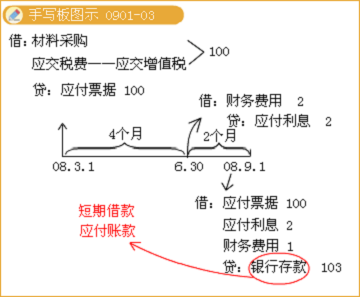

����(һ)��ϢӦ��Ʊ�ݵĻ�ƴ���

����1.ǩ�����ж�Ʊ��ʱ��

�����裺���ϲɹ�

����Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)

��������Ӧ��Ʊ��

����2.6��30�ա�12��31�ռ�����Ϣʱ��

�����裺�������

��������Ӧ����Ϣ

����3.����Ʊ�ݱ�Ϣʱ��

�����裺Ӧ��Ʊ��

����Ӧ����Ϣ

������������

����(��)����ϢӦ��Ʊ�ݵĻ�ƴ���

����1.ǩ�����ж�Ʊ��ʱ��

�����裺���ϲɹ�

����Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)

��������Ӧ��Ʊ��

����2.����Ʊ��ʱ��

�����裺Ӧ��Ʊ��

������������

������Ҫ����ʾ���ص����մ�ϢƱ����Ϣ����Ļ�ƴ�����

��������9-2��ij��ҵΪ��ֵ˰һ����˰�ˣ��ɹ�ԭ���ϲ�����ҵ��Ʊ��ʽ�����������йط�Ʊ�˵���������ϵ�ʵ�ʳɱ�Ϊ15��Ԫ����ֵ˰ר�÷�Ʊ��ע������ֵ˰Ϊ2.55��Ԫ�������Ѿ�������⡣��ҵ���������³жҵ���ҵ��Ʊ���������д��֧�����ӷѡ��������ҵ����ʵ�ʳɱ����в��ϵ��ճ����㡣

��������ȷ�𰸡�

���������������ϣ���ҵӦ�����»�Ʒ�¼��

�����裺ԭ���ϡ���������������������������150 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 25 500

��������Ӧ��Ʊ�ݡ�������������������������175 500

�����������жҵ���ҵ�жһ�Ʊ�����������֧���ģ�Ӧ��Ʊ�ݵ���ʱ������Ӧ��Ʊ�ݡ������ֵת�롰Ӧ���˿��Ŀ��

�������гжһ�Ʊ���Ʊ�ݵ��ڣ���ҵ����֧������Ʊ��ʱ����ǡ�Ӧ��Ʊ�ݡ���Ŀ�����ǡ����ڽ���Ŀ��

��������Ƽ���

����2011ע����ʦ����ʱ�䣺9��17����18��

����2011ע����ʦ���Դ�ٻ���(רҵ��+�ۺϽ�)

����2011ע����ʦ���ԡ���ơ��½ھ���ϰ�����

���������ض���2011��ע����ʦ���Ը߷ּ��ɻ���