��������9-4��ij��˾Ϊһ�������ʵ����ҵ������ְ��100����20��9��2�£���˾���������ijɱ�Ϊ5 000Ԫ��Һ���ʵ�����ÿ̨����˰�۸�Ϊ500Ԫ�ĵ�ů����Ϊ���ڸ������Ÿ�ְ�������ͺ�Һ���ʵ���ۼ�Ϊÿ̨7 000Ԫ��ij��˾���õ���ֵ˰˰��Ϊ17%;�ҹ�˾�����ů����������ֵ˰ר�÷�Ʊ����ֵ˰˰��Ϊ17%���ٶ�100��ְ����85��Ϊֱ�Ӳμ�������ְ����15��Ϊ�ܲ�������Ա��

��������ȷ�𰸡�

�����ʵ���ۼ��ܶ�=7 000��85+7 000��15=595 000+105 000=700 000(Ԫ)

�����ʵ����ֵ˰����˰��=85��7 000��17%+15��7 000��17%=101 150+17 850=119 000(Ԫ)

������˾�������ŷǻ����Ը���ʱ��Ӧ��������������

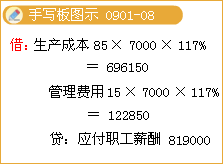

�����裺�����ɱ���������696 150[595 000+101 150]

����������������� 122 850[105 000+17 850]

��������Ӧ��ְ��н�ꡪ���ǻ����Ը���������819 000

����ʵ�ʷ��ŷǻ����Ը���ʱ��Ӧ��������������

�����裺Ӧ��ְ��н�ꡪ���ǻ����Ը���������819 000

����������Ӫҵ�����롡��������������������700 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)119 000

�����裺��Ӫҵ��ɱ�����������������������500 000

�������������Ʒ��������������������������500 000

������ů�����ۼ۽��=85��500+15��500=42 500+7 500=50 000(Ԫ)

������ů���Ľ���˰��=85��500��17%+15��500��17%=7 225+1 275=8 500(Ԫ)

������˾�������ŷǻ����Ը���ʱ��Ӧ��������������

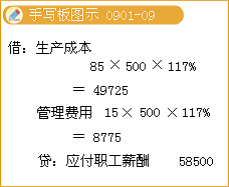

�����裺�����ɱ�������������49 725[42 500+7 225]

�����������������������8 775[7 500+1 275]

��������Ӧ��ְ��н�ꡪ���ǻ����Ը���������58 500

���������ů��ʱ����˾Ӧ��������������

�����裺Ӧ��ְ��н�ꡪ���ǻ����Ը���������58 500

�����������������������������������58 500

����(2)��ӵ�еķ��ݵ��ʲ����ṩ��ְ��ʹ��(�������۾�)��������ס�����ʲ���ְ����ʹ��(���������)��

��������������1����ѡ�⡿��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2007��1�¼�˾���»����������˾������500����Ʒ��Ϊ�������Ÿ���˾������Ա��������Ʒ�ĵ����ɱ�Ϊ1.2��Ԫ���г����ۼ۸�Ϊÿ��2��Ԫ(������ֵ˰)���������������˰�ѣ���˾��2007�������ҵ��Ӧ����������õĽ��Ϊ(��)��Ԫ��

����A.600

����B.770

����C.1 000

����D.1 170

��������ȷ�𰸡�D

�������𰸽�������صķ�¼������

�����裺�������á���������������������1 170

��������Ӧ��ְ��н�ꡡ����������������1 170

�����裺Ӧ��ְ��н�ꡡ����������������1 170

����������Ӫҵ�����롡����������������1 000

����Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)

����170

�����裺��Ӫҵ��ɱ���������������������600

�������������Ʒ������������������������600

��������ҵ��ӵ�еķ��ݵ��ʲ����ṩ��ְ��ʹ�õģ�Ӧ���������������ס��ÿ��Ӧ������۾ɼ�������ʲ��ɱ��������棬ͬʱȷ��Ӧ��ְ��н�ꡣ����ס�����ʲ���ְ����ʹ�õģ�Ӧ�������������ÿ��Ӧ��������������ʲ��ɱ��������棬��ȷ��Ӧ��ְ��н�ꡣ

��������9-5��ij��˾Ϊ���ž�����������ְ���ṩ�������ʹ�ã�ͬʱΪ���ܲ����ϸ�������Աÿ������һ��ס�����ù�˾���Ź��в��ž�������ְ��25����ÿ���ṩһ��ɣ�����������ʹ�ã��ٶ�ÿ��ɣ��������ÿ�¼����۾�500Ԫ;�ù�˾���и��ܲ����ϸ�������Ա5������˾Ϊ��ÿ������һ�����Ϊ100ƽ���״��мҾߺ͵����Ĺ�Ԣ�������Ϊÿ��4 000Ԫ��

��������ȷ�𰸡�

�����ù�˾ÿ��Ӧ��������������

�����裺�������á���������������������������32 500

��������Ӧ��ְ��н�ꡪ���ǻ����Ը���

����32 500[500��25+4 000��5]

�����裺Ӧ��ְ��н�ꡪ���ǻ����Ը�����������32 500

���������ۼ��۾ɡ���������������������������12 500

��������Ӧ����(��)/���д��(�ȸ�) 20 000

������Ҫ����ʾ���������ṩ��ְ��ס��������ʱ�ʲ��ɱ�����������ļ��㡣

�����������϶��������ķǻ����Ը�����ֱ�Ӽ��뵱�������Ӧ��ְ��н�ꡣ

����(3)��ְ���ṩ��ҵ֧���˲�������Ʒ�����

�����������ͬ�涨ְ����ȡ��ס������Ʒ����������Ӧ�ṩ��������ޣ���ҵӦ��������Ʒ�����ļ۸�����ɱ���IJ���Ϊ���ڴ�̯���ô������ں�ͬ�涨�ķ���������ƽ��̯���������������ֱ��������ʲ��ɱ��������档

�����������ͬû�й涨ְ����ȡ��ס������Ʒ����������Ӧ�ṩ��������ޣ���ҵӦ��������Ʒ�����ļ۸�����ɱ���IJ���Ϊ��ְ����ȥ�ṩ�����һ�ֲ�����ֱ�Ӽ�����ְ��������Ʒ������ڵ����档

��������9-6��2008��1�£�ij��˾Ϊ��ס�˲ţ�����ÿ��100��Ԫ�ļ۸����չ̶��ʲ����˵�50��Ԣ����ÿ��60��Ԫ�ļ۸���۸���˾�����������һ�ߵ�����ְ�������У����۸���˾������20�ף����۸�һ����������30�ס����ۺ�ͬ�涨��ְ����ȡ��ס��������ڹ�˾����10�꣬���������˰�ѡ�

��������ȷ�𰸡�

������˾����ס��ʱ��Ӧ��������������

�����裺���д�������������������30 000 000

�������ڴ�̯���á���������������20 000 000

���������̶��ʲ���������������������50 000 000

��������ס�����ʮ���ڣ���˾Ӧ����ֱ�߷�̯������ڴ�̯���ã�����������������

�����裺�����ɱ���������������������1 200 000

�������������������������������800 000

��������Ӧ��ְ��н�ꡪ���ǻ����Ը�����2 000 000

�����裺Ӧ��ְ��н�ꡪ���ǻ����Ը���2 000 000

�����������ڴ�̯���á�����������������2 000 000

��������Ƽ���

����2011ע����ʦ����ʱ�䣺9��17����18��

����2011ע����ʦ���Դ�ٻ���(רҵ��+�ۺϽ�)

����2011ע����ʦ���ԡ���ơ��½ھ���ϰ�����

���������ض���2011��ע����ʦ���Ը߷ּ��ɻ���