���������ˡ�2011

ע����ʦ��������ơ��������塱����������������

����3.һ����˰�˵������ƴ���

����(1)������˰ũ��Ʒ

�����裺���ϲɹ�(�չ���˰ũ��Ʒ�İ��չ�ƾ֤��87%����)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)(�չ���˰ũ��Ʒ�İ��չ�ƾ֤��13%��˰)

������������

������Ҫ����ʾ����ס�ֿ۱�����

��������9-9��ij��ҵΪ��ֵ˰һ����˰�ˣ������չ�ũҵ��Ʒ��ʵ��֧���ļۿ�Ϊ200��Ԫ���չ���ũҵ��Ʒ��������⣬�����Ѿ�֧������ҵӦ������������(����ҵ���üƻ��ɱ������ճ����Ϻ��㡣ԭ��������¼��)��

��������ȷ�𰸡�

��������˰��=200��13%=26(��Ԫ)

�����裺���ϲɹ�������������������������1 740 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)260 000

���������������������������������2 000 000

����(2)��ͬ���۵Ļ�ƴ���

����ҵ��Χ��

�����ٽ��Բ��ġ�ί�мӹ������ʺ�����������ڷֺ�

�����ڽ��Բ��ġ�ί�мӹ������ʺ�����������ڶ���Ͷ��

�����۽��Բ��ġ�ί�мӹ������ʺ�����������ھ���

�����ܽ��Բ��ġ�ί�мӹ����������ڼ��帣�����������

�����ݽ��Բ��ġ�ί�мӹ�����������������Ӧ˰��Ŀ

�������Բ��ġ�ί�мӹ������������ڽ�����

������ƴ�����

�����裺Ӧ��������

�������ڹ�ȨͶ�ʢ�

����Ӧ��ְ��н���

����������Ӫҵ�����������ҵ������

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)(����˰�ۼ�������˰��)

����ͬʱ��ת�ɱ���

�����裺��Ӫҵ��ɱ�������ҵ��ɱ�

�������������

�������������Ʒ��ԭ����

��������漰����˰�Ļ��������·�¼��

�����裺Ӫҵ˰����

��������Ӧ��˰�ѨD�DӦ������˰

�������Բ��ġ�ί�мӹ��ĺ�����������ھ���ʱ��

�����裺Ӫҵ��֧��

�������������

�������������Ʒ(�������)

����Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)(����˰�ۼ�������˰��)

�����D�DӦ������˰(����˰�ۼ�������˰��)

�������Բ��ġ�ί�мӹ������������ڽ�����ʱ��

�����裺�ڽ�����

�������������

�������������Ʒ(�������)

����Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)(����˰�ۼ�������˰��)

����(����Ƕ������ʵ������ù̶��ʲ��������ñ���ҵ��Ʒ������)

�����D�DӦ������˰(����˰�ۼ�������˰��)

������Ҫ����ʾ����ס��ͬ���۵�ҵ�����ݣ������벻��ֿ�ҵ�����ֿ��������⣬�����������������ر�Ҫע����ǣ����Բ��ġ�ί�мӹ������������ڽ����̵Ļ�ƴ�����������ͬ���۲�ͬ��

����(3)����ֿ۵Ļ�ƴ���

����ҵ��Χ��

������ ����������ʻ���ܵ����������ڽ�����(�������ö���)

�����ڽ���������ʻ���ܵ��������ڼ��帣�����������

�����۽���������ʻ���ܵ���������������Ӧ˰��Ŀ

�����������������ĵĴ������Ӧ�Ľ���˰��

�����ݹ����̶��ʲ�(�������ö���)

������ƴ�����

�����裺�ڽ�����

����Ӧ��ְ��н��

�����������Ʋ�����

�������������

�������������Ʒ(������ɱ���ת)

������ԭ���ϵ�

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��ת��)(����ù������ڶ��������������������˰��ת��)

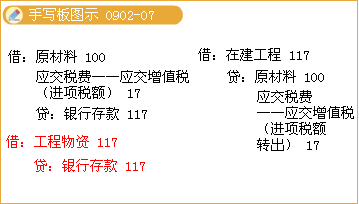

������Ҫ����ʾ����סҵ�����ݣ���������ͬ����ҵ�����ֿ��������⣬����������������

��������������2����ѡ�⡿����ҵΪ��ֵ˰һ����˰�ˣ�������ֵ˰˰��17%��2008��5�������������Ŀ��ԭ����һ��������ԭ��������ɱ�Ϊl50��Ԫ���г��ۼ�160��Ԫ�����չ�˾�⳥��ʧ50��Ԫ�������ڻ���ԭ����Ӧת������ֵ˰����˰��Ϊ(��)��Ԫ��

����A.8.5����B.17.O����C.25.5����D.27.2

��������ȷ�𰸡�C

�������𰸽�����Ӧ��ת������ֵ˰����˰��=150��17%=25.5(��Ԫ)��

��������Ƽ���

��������Ƽ���

����2011ע����ʦ����ʱ�䣺9��17����18��

����2011ע����ʦ���Դ�ٻ���(רҵ��+�ۺϽ�)

����2011ע����ʦ���ԡ���ơ��½ھ���ϰ�����

���������ض���2011��ע����ʦ���Ը߷ּ��ɻ���