文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

查看汇总:2012年注册会计师《会计》基础讲义汇总

第三节 借款费用的计量

一、借款利息资本化金额的确定

在借款费用资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列方法确定:

(一)专门借款利息:

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

(二)一般借款利息:

为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。有关计算公式如下:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

(1)累计资产支出加权平均数=Σ(每笔资产支出金额×每笔资产在当期所占用的天数/当期天数)

(2)所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)

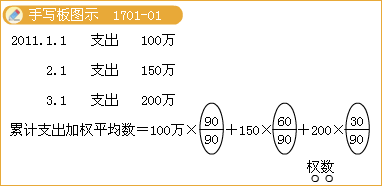

举例:某公司按季度计算资本化金额。从2011年1月1日开始占用一般借款。2011年1月1日支出100万元,2月1日支出150万,3月1日支出200万元。不考虑其他因素,则其在2011年1季度的累计支出加权平均数计算思路如下:

计算一般借款资产化率时,如果只有1笔一般借款,则一般借款资产化率就是该笔借款的实际利率。如果是多笔借款,则需要考虑加权计算。一般情况下,其分子是一般借款实际发生的利息,分母是本金加权平均数之和。

(三)借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,调整每期利息金额。

(四)在资本化期间,每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

【例题1·单项选择题】甲公司采用出包方式交付承建商建设一条生产线,生产线建设工程于20×8年1月1日开工,至20×8年12月31日尚未完工,专门为该生产线建设筹集资金的情况如下:

(1)20×8年1月1日,按每张98元的价格折价发行分期付息、到期还本的公司债券30万张,该债券每张面值为100元,期限为3年,票面年利率为5%。利息于每年末支付。在扣除手续费20.25万元后,发行债券所得资金2919.75万元已存入银行。20×8年度未使用债券资金的银行存款利息收入为50万元。

(2)20×8年7月1日,以每股5.2元的价格增发本公司普通股3000万股,每股面值1元,在扣除佣金600万元后,增后股票所得资金15000万元已存入银行。

已知:(P/A,6%,3)=2.6730;(P/S,6%,3)=0.8396。

要求:根据上述资料,不考虑其他因素,回答下列第1题至第2题。

1.甲公司发生的下列有关支出中,不属于借款费用的是( )。

A.公司债券利息

B.发行股票的佣金

C.公司债券折价的摊销

D.发行公司债券的手续费

『正确答案』B

『答案解析』借款费用核算的范围包括借款利息、溢价或折价摊销、外币借款汇兑差额和借款辅助费用。发行股票的费用不属于借款费用,选项B不正确。

2.甲公司20×8年应予资本化的借款费用是( )。

A.120.25万元

B.125.19万元

C.170.25万元

D.175.19万元

『正确答案』B

『答案解析』资本化的借款费用=2919.75×6%-50=125.19(万元)

本题的实际利率为6%,因为:

3000×5%×(P/A,6%,3)+3000×(P/S,6%,3)=150×2.6730+3000×0.8396=2919.75(万元)。

【例题2·单项选择题】下列借款费用在满足资本化条件进行资本化时,应当考虑累计资产支出加权平均数的是 ( )。

A.专门借款的借款利息

B.专门借款的辅助费用

C.外币专门借款汇兑差额

D.一般借款的借款利息

『正确答案』D

【例题3·单项选择题】A公司为建造厂房于20×9年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。20×9年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在20×9年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。20×9年将未动用借款资金进行暂时性投资获得投资收益10万元(其中资本化期间内闲置资金获得投资收益7万元)。该项厂房建造工程在20×9年度应予资本化的利息金额为( )万元。

A.80 B.13 C.53 D.10

『正确答案』B

『答案解析』资本化期间为当年7月和12月计两个月。2000*6%*2/12-7=13(万元)。

【例题4·单项选择题】甲股份有限公司为建造某固定资产于 20×7 年 12 月 1 日按面值发行 3 年期一次还本付息公司债券,债券面值为 12000 万元 (不考虑债券发行费用),票面年利率为 3% 。该固定资产建造采用出包方式。 20×8年甲股份有限公司发生的与该固定资产建造有关的事项如下:1 月 1 日 ,工程动工并支付工程进度款 1117 万元;4 月 1 日 ,支付工程进度款 1000 万元;4 月 19日至 8 月 7 日,因进行工程质量和安全检查停工;8 月 8 日重新开工;9 月 1 日支付工程进度款1599 万元。假定借款费用资本化金额按年计算,每月按30 天计算,未发生与建造该固定资产有关的其他借款,20×8年将未动用借款资金进行暂时性投资获得投资收益50万元(其中4 月 19日至 8 月 7 日获得收益17万元)。则 20×8 年度甲股份有限公司应计入该固定资产建造成本的利息费用金额为 ( )万元。

A.37.16 B.52.95 C.310 D.360

『正确答案』C

『答案解析』工程质量和安全检查停工不应停止资本化。12000*3%—50=310(万元)

相关推荐:

2011年注册会计师(CPA)考试通关必备课程  |

|||||

特色班:经典班次科学搭配,全程立体化教学! 查看详情>>>

特色班:经典班次科学搭配,全程立体化教学! 查看详情>>>精品班:当期考试不过,下期学费减半! 查看详情>>> 实验班郑重承诺:入学签署协议,考试不过返还学费! 查看详情>>> |

|||||

| 课程名称 | 主讲老师 | 课时 | 优惠价格 | 课程试听 | 报名 |

| 会计特色班 | 徐经长 等 | 86~130课时 | ¥240 |  试听 试听 |

|

| 审计特色班 | 杨闻萍 等 | 86~130课时 | ¥240 | 试听 |

|

| 税法特色班 | 叶青 等 | 86~130课时 | ¥240 | 试听 |

|

| 经济法特色班 | 游文丽 等 | 86~130课时 | ¥240 | 试听 |

|

| 财务成本管理特色班 | 陈华亭 等 | 86~130课时 | ¥240 | 试听 |

|

| 战略与风险管理特色班 | 杭建平 等 | 86~130课时 | ¥240 | 试听 |

|

| 会计精品班 | 郭建华 等 | 101~135课时 | ¥600 | 试听 |

|

| 审计精品班 | 杨闻萍 等 | 101~135课时 | ¥600 | 试听 |

|

| 更多课程>>> 更多介绍>>> 点击进入>>> | |||||

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |