文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第四节 无形资产的处置

(一)出售

注:无形资产处置净损益,记为营业外收支。固定资产处置净损益,也是记为营业外收支。

(二)出租

借:银行存款

贷:其他业务收入

借:其他业务成本

贷:累计摊销

借:营业税金及附加

贷:应交税费――应交营业税

注意:应交营业税不是计入其他业务成本;出售无形资产的营业税计入营业外收支。

补充:营业税

营业税是对提供应税劳务、转让无形资产或者销售不动产征收的一种流转税。应税劳务是指交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业等七种劳务,均为非制造性企业。

重点关注制造性企业涉及的四种业务: ① 出租无形资产的,计入营业税金及附加; ②出售无形资产的,计入营业外收支; ③出售作为固定资产的建筑物,计入固定资产清理(影响营业外收支); ④出售投资性房地产,计入营业税金及附加。

出租与出售的营业税区别

要注意出租和出售营业税处理的区别:

出租的营业税计入了营业税金及附加,而出售的营业税计入了营业外收支,营业外收支是扣除营业税后倒挤出来的,所以说营业税是计入了营业外收支。为什么有这样的区别呢?原因在于,出租被认为是副营业务,副营也是经营业务,“营业税金及附加”中的“营业”二字,就是经营业务;而无形资产出售,被认为非经营业务,因此,叫做“营业外”收支。

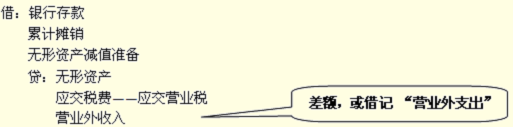

(三)报废

如果无形资产预期不能为企业带来未来经济利益,例如,某无形资产已被其他新技术所替代或超过法律保护期,不能再为企业带来经济利益的,则不再符合无形资产的定义,应将其报废并予以转销,其账面价值转作营业外支出。

借:累计摊销

无形资产减值准备

营业外支出

贷:无形资产

本章小结

本章应重点掌握以下三点:

一是土地使用权的核算,自用――无形资产,出租或增值――投资性房地产,房地产企业开发商品房――存货(商品房成本),注意与固定资产、投资性房地产和应交税费等内容的结合。

二是研发支出的处理,研究支出全部费用化,开发支出区分是否符合资本化条件:不符合的费用化,符合的形成无形资产价值。注意所得税的会计处理。

三是无形资产的后续计量,使用寿命有限的无形资产注意摊销期限和摊销方法,以及账务处理;使用寿命不确定的无形资产不能摊销,每年年末应减值测试。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |