文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

会计基础知识

一、会计的定义和起源

会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

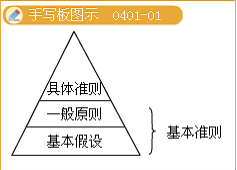

二、企业会计准则的体系

我国企业会计准则体系由基本准则、具体准则、会计准则应用指南和解释公告等组成。

三、会计基础理论

(一)会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。会计基本假设包括会计主体、持续经营、会计分期和货币计量等四个假设。

1.会计主体

会计应当仅为特定的会计主体服务。会计主体,是指企业会计确认、计量和报告的空间范围。会计主体假设要求企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,反映企业本身从事的各项生产经营活动。明确界定会计主体是开展会计确认、计量和报告工作的重要前提。

2.持续经营

假设企业在可预见的未来不会破产被清算,即假设企业的经营活动处于一个正常运行状态。

3.会计分期

会计分期是将企业持续不断的资金运动人为地分割为若干连续、长短相同的期间,以分期提供会计信息。

4.货币计量

货币计量,是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。

该假设包括两个意思:

①会计仅反映那些能以货币表达的信息;

②币值稳定假设。

(二)会计基础

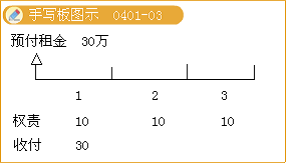

企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。

(三)会计信息质量要求

会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

1.可靠性

可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

2.相关性

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

3.可理解性

可理解性要求企业提供的会计信息应当清晰明了,以便财务报告使用者理解和使用。

4.可比性

可比性要求企业提供的会计信息应当具有可比性,此可比性要求企业达到如下标准:

(1)同一企业不同会计期间的可比,即纵向可比。为达到此要求,企业在选择会计方法时,应保证前后期一致,即使发生了会计政策的变更,也应当按规定方法进行会计口径的调整,以保证会计信息的前后期一致。

(2)同一会计期间内,不同企业之间的可比,即横向可比。为了达到此要求,企业应采用国家统一规定的方法去进行会计处理;

5.实质重于形式

实质指的是经济实质,形式指的是法律形式,此原则要求企业在进行会计处理时,应当以经济实质为准,而不受法律形式的制约。

企业发生的交易或事项在多数情况下,其经济实质和法律形式是一致的。但在有些情况下,会出现不一致。例如,以融资租赁方式租入的资产,虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同中规定的租赁期相当长,接近于该资产的使用寿命;租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益等,因此,从其经济实质来看,企业能够控制融资租入资产所创造的未来经济利益,在会计确认、计量和报告上就应当将以融资租赁方式租入的资产视为企业的资产,列入企业的资产负债表。

6.重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

7.谨慎性

谨慎性原则要求企业对交易或事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

在市场经济环境下,企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。会计信息质量的谨慎性要求,需要企业在面临不确定性因素的情况下作出职业判断时,应当保持应有的谨慎,充分估计到各种风险和损失,既不高估资产或者收益,也不低估负债或者费用。例如,要求企业对可能发生的资产减值损失计提资产减值准备、对售出商品可能发生的保修义务等确认预计负债等,就体现了会计信息质量的谨慎性要求。

8.及时性

及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |