文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

四、会计要素及其确认与计量原则

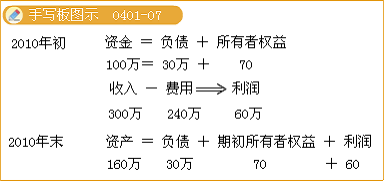

会计对象是指会计核算和监督的内容,而会计要素则是对会计对象的基本分类 , 是会计核算对象的具体化。会计要素包括资产、负债、所有者权益、收入、费用和利润,这六大会计要素可以划分为反映财务状况的会计要素和反映经营成果的会计要素两大类。反映财务状况的会计要素包括资产、负债和所有者权益;反映经营成果的会计要素包括收入、费用和利润。

(一)资产

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

(二)负债

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

(三)所有者权益

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

(四)收入

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

(五)费用

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(六)利润

1.定义

利润是指企业在一定会计期间的经营成果。

2.利润的构成

利润=收入-费用+营业外收入-营业外支出

五、会计科目

(一)会计科目的概念

会计科目是为了满足会计确认、计量、报告的要求,符合企业内部会计管理和外部信息需要,对会计要素的具体内容进行分类的项目。

(二)会计科目表

| 资产类会计科目 | ||

| 库存现金 | 委托加工物资 | 固定资产 |

| 银行存款 | 原材料 | 累计折旧 |

| 其他货币资金 | 库存商品 | 固定资产减值准备 |

| 交易性金融资产 | 发出商品 | 在建工程 |

| 应收票据 | 周转材料 | 工程物资 |

| 应收账款 | 存货跌价准备 | 固定资产清理 |

| 预付账款 | 持有至到期投资 | 无形资产 |

| 应收股利 | 持有至到期投资减值准备 | 累计摊销 |

| 应收利息 | 可供出售金融资产 | 无形资产减值准备 |

| 其他应收款 | 长期股权投资 | 商誉 |

| 坏账准备 | 长期股权投资减值准备 | 长期待摊费用 |

| 材料采购 | 投资性房地产 | 待处理财产损溢 |

| 负债类会计科目 | ||

| 短期借款 | 应交税费 | 长期借款 |

| 应付票据 | 应付利息 | 应付债券 |

| 应付账款 | 应付股利 | 长期应付款 |

| 预收账款 | 其他应付款 | 专项应付款 |

| 应付职工薪酬 | 递延收益 | 预计负债 |

| 所有者权益类会计科目 | ||

| 实收资本 | 资本公积 | 盈余公积 |

| 利润分配 | ||

| 收入类会计科目 | ||

| 主营业务收入 | 其他业务收入 | 公允价值变动损益 |

| 投资收益 | 营业外收入 | |

| 费用类会计科目 | ||

| 主营业务成本 | 销售费用 | 资产减值损失 |

| 其他业务支出 | 管理费用 | 营业外支出 |

| 营业税金及附加 | 财务费用 | |

| 利润类会计科目 | ||

| 本年利润 | ||

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |