文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

六、会计账户

(一)设置账户的意义

账户是按照规定的会计科目在账簿中对各项经济业务的分类、系统、连续记录的一种手段。

设置会计科目只是对会计要素进行了分类,但是会计科目的内容会有增加、减少等的变化,为了反映这种变化,就要设置会计账户。

(二)账户的格式

本期期末余额=期初余额+本期增加发生额-本期减少发生额

(三)账户的分类

账户一般可以按照两条标准分类:

1.按照会计要素分类

(1)反映资产的账户,如“现金”、“银行存款”、“应收账款”、“其他应收款”、“原材料”、“发出产品”、“固定资产”、“累计折旧”等。

(2)反映负债的账户,如“应付账款”、“预收账款”、“短期借款”、“应交税金”、“应付利息”等。

(3)反映所有者权益的账户,如“实收资本”、“盈余公积”、“本年利润”、“利润分配”等。

(4)反映损益的账户,如“营业收入”、“营业外收入”等。

(5)反映成本费用的账户,如“生产成本”、“制造费用”等。

可以看出,上述账户分类完全等同于会计科目的名称。

2.按照提供指标的详细程度分类

(1)总分类账户。基本上是按照会计科目设置的账户。

(2)明细分类账户。提供某一具体经济业务明细核算指标的账户。

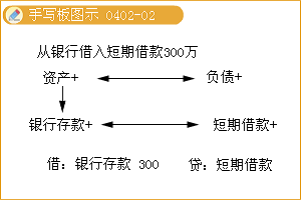

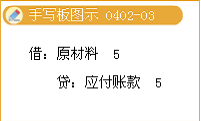

七、借贷记账法

(一)记账规则

记账规则:有借必有贷,借贷必相等。

(二)操作规程

1.账户的登账规则

2.操作步骤

会计分录的编制步骤:

(1)分析经济业务事项涉及的账户;

(2)确定涉及哪些账户,是增加还是减少;

(3)确定哪个(或哪些)账户记借方,哪个(或哪些)账户记贷方;

(4)编制会计分录,并检查是否符合记账规则。

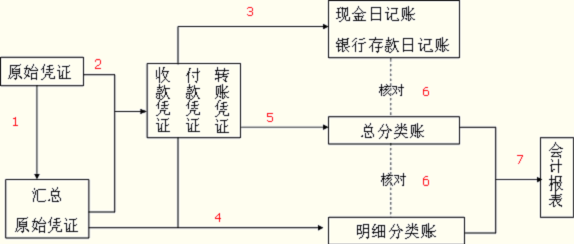

八、会计核算程序

1.根据原始凭证编制汇总原始凭证。

2.根据原始凭证和汇总原始凭证编制记账凭证。

3.根据收付款凭证登记现金日记账和银行存款日记账。

4.根据原始凭证、汇总原始凭证和记账凭证登记明细分类账。

5.根据记账凭证逐笔登记总分类账。

6.月末,将各种账簿进行核对。

7.月末,根据总分类账和明分类账编制会计报表。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |