�����鿴���ܣ�2013ע����ʦ���ԡ���ơ�����Ԥϰ�������

���������¡����ڹ�ȨͶ��

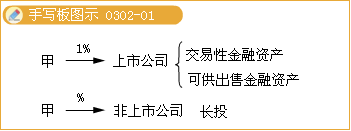

����(һ)���ڹ�ȨͶ�ʵķ�Χ

����1.���ӹ�˾����Ӫ��ҵ�ͺ�Ӫ��ҵ��Ͷ��;

����2.�ش�Ӱ�����¡��ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ɿ�������Ȩ����Ͷ�ʡ�

����������ش�Ӱ�����¡��ڻ�Ծ�г����б��ۡ����ʼ�ֵ�ܹ��ɿ�������Ȩ����Ͷ��Ӧȷ��Ϊ�ɹ����۽����ʲ���

����(��)��ҵ�ϲ��γɵij��ڹ�ȨͶ�ʵij�ʼ����

����1.ͬһ�����µ���ҵ�ϲ�

����(1)�ϲ�����֧���ֽ�ת�÷��ֽ��ʲ���е�ծ��ʽ��Ϊ�ϲ��Լ۵ģ�Ӧ���ںϲ��հ���ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ������ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ���֧�����ֽ�ת�õķ��ֽ��ʲ��Լ����е�ծ�������ֵ֮��IJ�Ӧ�������ʱ�����;�ʱ�����(�ʱ���ۻ�ɱ����)�������ģ������������档

�����ϲ�����һ���¼���£�

�����裺���ڹ�ȨͶ��(�ϲ����ձ�Ͷ�ʷ����澻�ʲ����ϲ���ȡ�õĹɷݱ���)

�������ʱ�����(ת���ʲ��������ծ�������ֵ���ڳ��ڹ�ȨͶ�ʳ�ʼ�ɱ��IJ���ȳ��ʱ�����)

������ӯ���

�������������--�������

��������ת�õ��ʲ�������ĸ�ծ(�����ֵ)

����Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)

�����D�DӦ������˰

�����D�DӦ��Ӫҵ˰

��������ϲ�ǰ�ϲ����뱻�ϲ������õĻ�����߲�ͬ��Ӧ�ڱ��ϲ����Ļ�����ߵ�����ϲ���һ�º��ٸ��ݱ��ϲ��������澻�ʲ��϶��ϲ������ڹ�ȨͶ�ʳɱ���

����(2)�ϲ����Է���Ȩ����֤ȯ��Ϊ�ϲ��Լ۵ģ�Ӧ���ںϲ��հ��ձ��ϲ������澻�ʲ�������Ͷ�ʷ��ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ������շ��йɷݵ���ֵ�ܶ���Ϊ�ɱ������ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ��������йɷ���ֵ�ܶ�֮��IJ�Ӧ�������ʱ�����;�ʱ�����(�ʱ���ۻ�ɱ����)�������ģ������������档

�����ϲ�����һ���Ʒ�¼���£�

�����裺���ڹ�ȨͶ��(�ϲ����ձ�Ͷ�ʷ����澻�ʲ����ϲ���ȡ�õĹɷݱ���)

���������ɱ���ʵ���ʱ�(���йɷݵ���ֵ��������ʵ���ʱ�)

�����ʱ�����--�ɱ���ۻ��ʱ����(�����ڹ�ȨͶ�ʵ����˳ɱ����ڹɷ���ֵʱ�����������֮����跽������ʱ���������������������������)

����(3)���ڱ��ϲ�������������Ȩ�棬Ӧ���ڿ������¼������صĻ����ϼ���ȷ���γɳ��ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

�����ٱ��ϲ�����ϲ����Ļ�����ߡ�����ڼ��Ƿ�һ�¡�����ϲ�ǰ�ϲ����뱻�ϲ����Ļ�����ߡ�����ڼ䲻ͬ�ģ�Ӧ���Ȱ��պϲ����Ļ�����ߡ�����ڼ�Ա��ϲ����ʲ�����ծ�������ֵ���е������ڴ˻����ϼ���ȷ�����ϲ���������������Ȩ�棬������ȷ�����ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

�����ڱ��ϲ�������������Ȩ����ָ���ϲ�����������Ȩ����������տ��Ʒ����Ե������ֵ��

������ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�����ӹ�˾���ո���ʱȷ�����ʲ�����ծ������ȷ�ϵļ�ֵ�����ʲ�����ծ�����ֵ�ģ��ϲ���Ӧ������ȡ���ӹ�˾������ȷ�ϵľ��ʲ��ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

������������ϲ����������ƺϲ������ģ����ϲ���������������Ȩ��ļ�ֵӦ������ϲ�����Ϊ����ȷ����

����2.��ͬһ�����µ���ҵ�ϲ�

�����ؼ����㣺���˳ɱ���ȷ��;�漰�ķ��з�;�г������˼·

����(1)�����յ�ȷ��

���������գ���ָ����ʵ��ȡ�öԱ�������Ȩ�����ڡ�ͨ���ڲ������Է������������ջ���������Ϊ��

����(2)��ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʵij�ʼ����ԭ��

�����ٷ�ͬһ�����µĿعɺϲ��У�����Ӧ���Ը������ʲ���������е��ĸ�ծ�Լ����е�Ȩ����֤ȯ�Ĺ��ʼ�ֵ����Ϊ���ڹ�ȨͶ�ʵijɱ�����ҵ�ϲ������Ļ����Ʒ��á����ɷ�����á���ѯ���ú�����������ϲ����Ĺ������á�ծȯ�ķ��з������ۼۻ�����ۣ�Ȩ����֤ȯ�ķ��з�������۷���ǰ���³����ۣ������۲����ֻ���ֵ���е�Ӧ���ӯ�����δ��������

������ͨ����ν������ֲ�ʵ�ֵ���ҵ�ϲ����ϲ��ɱ�Ϊ��Ͷ��ǰͶ������������Ͷ�ʵij�ʼͶ�ʳɱ�֮�͡�

������������ͬһ�����µ���ҵ�ϲ����Ƿ�ͬһ�����µ���ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�ʵ��֧���ļۿ��Լ��а����������浫��δ���ŵ��ֽ����������Ӧ��ΪӦ����Ŀ������

����(3)һ���Ʒ�¼

����������������������ʲ�������ת�÷�ʽ������

�����裺���ڹ�ȨͶ��(������ԭ��ȷ�ϵijɱ�)

�����ۼ�̯��

���������ʲ���ֵ��

�������������ʲ�(�������)

����Ӧ��˰�ѡ�Ӧ��Ӫҵ˰

�������д��(��ط���)

����Ӫҵ������(���ǡ�Ӫҵ��֧����)

����������������ǹ̶��ʲ���������ת�ù̶��ʲ�������

�����裺�̶��ʲ�����

�����ۼ��۾�

�����̶��ʲ���ֵ��

���������̶��ʲ�

�����裺�̶��ʲ�����

��������Ӧ��˰��

�����裺���ڹ�ȨͶ��(�����Ĺ��ʼ�ֵ)

���������̶��ʲ�����

�����裺�̶��ʲ�����

��������Ӫҵ������

������

�����裺Ӫҵ��֧��

���������̶��ʲ�����

����������������Ǵ���������������봦����

�����裺���ڹ�ȨͶ��

����������Ӫҵ������

����Ӧ��˰��--Ӧ����ֵ˰(����˰��)

�����裺��Ӫҵ��ɱ�

�������������

�������������Ʒ

�����裺Ӫҵ˰����

��������Ӧ��˰��--Ӧ������˰

����������ǻ��ɺϲ���ʽ��Ӧ�����´�����

�����裺���ڹ�ȨͶ��(���ɷݵĹ��ʼ�ֵ����)

���������ɱ�(����Ʊ��ֵ����)

�����ʱ������D�D�ɱ����(����)

�������������з���ʱ��

�����裺�ʱ������D�D�ɱ����

������������

��������Ƽ���

����2013��ע����ʦ���Ը�ϰ�ƻ���

����2013ע����ʦ���ԡ�˰���������������

����2013ע����ʦ���ԡ���ơ������������

����2013ע����ʦ�����÷��������������