文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二节 非流动负债

●长期借款一般了解:后面可结合“第17章借款费用”进一步学习。

●长期应付款一般了解:包括应付融资租入固定资产租赁费,以分期付款方式购入固定资产发生的应付款项。

一、一般公司债券

1.核算科目

在“应付债券”科目下设“面值”、“利息调整”、“应计利息”(核算到期一次还本付息债券每期计提的利息)三个明细科目。

2.发行债券时

(1)发行价格

(2)发行费用处理

发行费用计入应付债券的初始入账金额。

例如:企业发行债券,债券面值为100万,发行价格120万,发行过程中发生手续费10万,则企业应做的会计分录应为:

借:银行存款 110

贷:应付债券――面值 100

――利息调整 10

(3)会计处理

借:银行存款(实际收到的款项)

贷:应付债券――面值(发行债券的面值)

应付债券――利息调整(或借方,差额)

3.利息调整的摊销

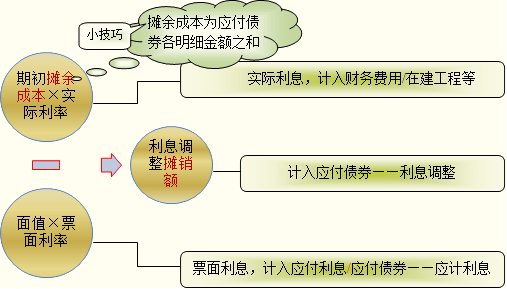

利息调整,应在债券存续期间内采用实际利率法进行摊销。

●实际利率法,是指按应付债券的实际利率计算其摊余成本及各期利息费用的方法。

实际利率,是指将应付债券在债券存续期间的未来现金流量,折现为该债券当前账面价值所使用的利率。

摊余成本的计算公式:

●期末摊余成本=期初摊余成本+利息费用-现金流出(应付利息)

其中:

利息费用=期初摊余成本×实际利率

应付利息=债券面值×票面利率

每期利息调整的摊销金额=利息费用-应付利息

应付债券的核算:

4.债券偿还

●到期一次还本付息债券偿还时:

借:应付债券――面值

――应计利息

贷:银行存款

●分期付息到期还本债券偿还时:

借:应付债券――面值

贷:银行存款

注意:对于债券在最后一期时,应当将应付债券――利息调整科目余额摊销至0。

【例题1・单选题】甲公司于2010年1月1日发行面值总额为1 000万元,期限为5年的债券,该债券票面利率为6%,每年初付息、到期一次还本,发行价格总额为1 043.27万元, 利息调整采用实际利率法摊销,实际利率为5%。2010年12月31日,该应付债券的摊余成本为( )。

A.1 000万元

B.1 060万元

C.1 035.43万元

D.1 095.43万元

『正确答案』C

『答案解析』期末摊余成本=期初摊余成本+利息费用-现金流出(应付利息)=1 043.27+1 043.27×5%-1 000×6%=1 035.43万元

【例题2・计算分析题】(教材例题9-9)2007年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元,债券利息在每年12月31日支付,票面利率年利率为6%。假定债券发行时的市场利率为5%。

『正确答案』甲公司该批债券实际发行价格为:

10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

甲公司的账务处理如下:

(1)2007年12月31日发行债券时:

借:银行存款 10 432 700

贷:应付债券――面值 10 000 000

――利息调整 432 700

(2)2008年12月31日计算利息费用时:

借:财务费用等 521 635

应付债券――利息调整 78 365

贷:应付利息 600 000

借:应付利息 600 000

贷:银行存款 600 000

【书边笔记】 2009年12月31日

借:财务费用 517 716.75

应付债券――利息调整 82 283.25

贷:应付利息 600 000(10 000 000×6%)

2010年12月31日

借:财务费用 513 602.59

应付债券――利息调整 86 397.41

贷:应付利息 600 000

2011年12月31日

借:财务费用 509 282.72

应付债券――利息调整 90 717.28

贷:应付利息 600 000

(3)2012年12月31日归还债券本金及最后一期利息费用时:

借:财务费用等505 062.94(根据分录平衡关系倒挤)

应付债券――面值 10 000 000

――利息调整 94 937.06(根据期初入账金额减去累计摊销金额倒挤确定)

贷:银行存款 10 600 000

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |