ҝјКФ°ЙОӘДъХыАнБЛЎ°2014

ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ЦӘК¶өгөЪК®БщХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЧўІб»бјЖКҰЈЎ

ЎЎЎЎөг»чІйҝҙЈә2014ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ЦӘК¶өг»гЧЬ

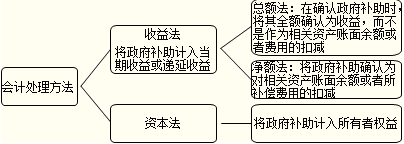

ЎЎЎЎЦӘК¶өгЈәХюё®І№ЦъёЕКц

ЎЎЎЎЦӘК¶өгЈәХюё®І№ЦъөД»бјЖҙҰАн·Ҫ·Ё

ЎЎЎЎЦӘК¶өгЈәУлКХТжПа№ШөДХюё®І№ЦъөДҙҰАн

ЎЎЎЎЦӘК¶өгЈәУлЧКІъПа№ШөДХюё®І№ЦъөДҙҰАн

ЎЎЎЎ1.КЗЦёЖуТөИЎөГөДЎўУГУЪ№әҪЁ»тТФЖдЛы·ҪКҪРОіЙіӨЖЪЧКІъөДХюё®І№ЦъЎЈ

ЎЎЎЎ2.ЖуТөИЎөГУлЧКІъПа№ШөДХюё®І№ЦъЈ¬І»ДЬЦұҪУИ·ИПОӘөұЖЪКХТжЈ¬УҰөұИ·ИПОӘөЭСУКХТжЈ¬ЧФПа№ШЧКІъҝЙ№©К№УГКұЖрЈ¬ФЪёГЧКІъК№УГКЩГьДЪЖҪҫщ·ЦЕдЈ¬·ЦҙОјЖИлТФәуёчЖЪөДЛрТж(УӘТөНвКХИл)ЎЈ

ЎЎЎЎКХөҪХюё®І№ЦъҝоПоКұЈә

ЎЎЎЎҪиЈәТшРРҙжҝо

ЎЎЎЎҙыЈәөЭСУКХТж

ЎЎЎЎФЪёГЧКІъК№УГКЩГьДЪЖҪҫщ·ЦЕдКұЈә

ЎЎЎЎҪиЈәөЭСУКХТж

ЎЎЎЎҙыЈәУӘТөНвКХИл

ЎЎЎЎ3.Па№ШЧКІъФЪК№УГКЩГьҪбКшЗ°ұ»іцКЫЎўЧӘИГЎўұЁ·П»т·ўЙъ»ЩЛрөДЈ¬УҰҪ«ЙРОҙ·ЦЕдөДөЭСУКХТжУа¶оТ»ҙОРФЧӘИлЧКІъҙҰЦГөұЖЪөДЛрТж(УӘТөНвКХИл)ЎЈ

ЎЎЎЎ4.ТСИ·ИПөДХюё®І№ЦъРиТӘ·ө»№өД

ЎЎЎЎҙжФЪПа№ШөЭСУКХТжөДЈ¬іејхПа№ШөЭСУКХТжХЛГжУа¶оЈ¬і¬іцІҝ·ЦјЖИлөұЖЪЛрТж(іејхУӘТөНвКХИл);І»ҙжФЪПа№ШөЭСУКХТжөДЈ¬ЦұҪУјЖИлөұЖЪЛрТж(іејхУӘТөНвКХИл)ЎЈ

ЎЎЎЎ5.Хюё®І№ЦъОӘ·З»хұТРФЧКІъЈ¬Ж乫ФКјЫЦөІ»ДЬҝЙҝҝИЎөГөДЈ¬°ҙХХГыТеҪр¶о(јҙ1ФӘ)јЖБҝ;ІўЗТЈ¬ТФГыТеҪр¶о(јҙ1ФӘ)јЖБҝөДХюё®І№ЦъЈ¬ФЪИЎөГКұјЖИлөұЖЪЛрТжЎЈёГАаХюё®І№ЦъУҰФЪёҪЧўЦРЕыВ¶ЖдРФЦКЎў·¶О§әНЖЪПЮЎЈ

ЎЎЎЎЧўТвЈәЖуТөИЎөГХл¶ФЧЫәПРФПоДҝөДХюё®І№ЦъЈ¬РиТӘҪ«Жд·ЦҪвОӘУлЧКІъПа№ШөДІҝ·ЦәНУлКХТжПа№ШөДІҝ·ЦЈ¬·ЦұрҪшРР»бјЖҙҰАнЎЈ

ЎЎЎЎДСТФЗш·ЦөДЈ¬Ҫ«Хюё®І№ЦъХыМе№йАаОӘУлКХТжПа№ШөДХюё®І№ЦъЈ¬КУЗйҝцІ»Н¬јЖИлөұЖЪЛрТжЈ¬»тХЯФЪПоДҝЖЪДЪ·ЦЖЪИ·ИПОӘөұЖЪЛрТжЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪБ·П°»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ЦШөгЦӘК¶»гЧЬ

ЎЎЎЎ2014ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·СЎФсМвј°ҙр°ёҪвОц»гЧЬ

ПВФШ

ПВФШ