ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЛсМЦЁЗзюаТНВвхМАЯАЬт:ЕкШ§еТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЪСЯЧыЙизЂ

ПМЪдАЩзЂВсЛсМЦЪІЦЕЕРЃЁ

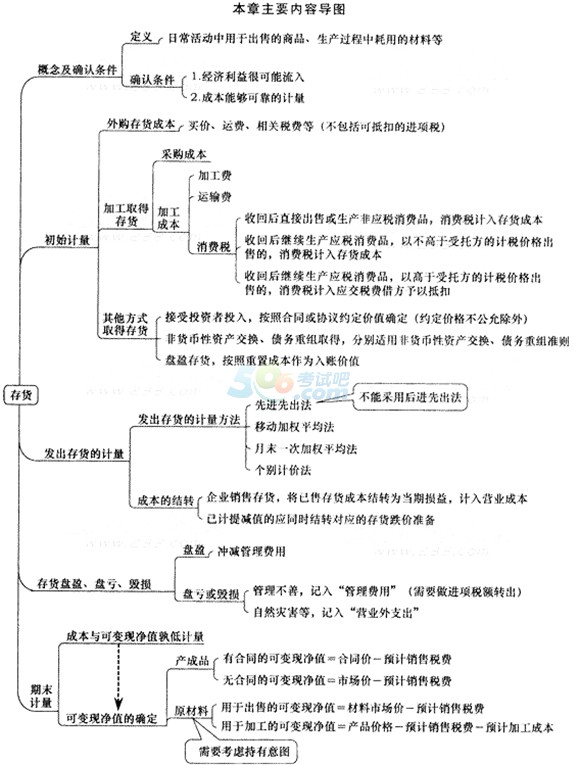

ЁЁЁЁЕуЛїВщПДЃК2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗзюаТНВвхМАЯАЬтЛузм

ЁЁЁЁЕкШ§еТЁЁДцЛѕ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТжївЊНВНтСЫДцЛѕЕФЯрЙиДІРэЃЌАќРЈДцЛѕЕФГѕЪММЦСПЁЂЗЂГіДцЛѕЕФМЦСПвдМАДцЛѕЕФЦкФЉМЦСПЕШЁЃДгНЬВФећЬхПМТЧЃЌДцЛѕет-еТЪЧШЋЪщжаЕФ-ИіЛљДЁадФкШнЃЌЯрЖдБШНЯМђЕЅЃЌЕЋЪЧЮЊвдКѓбЇЯАЪеШыеТНкШчКЮНсзЊГЩБОвдМАгыЗЧЛѕБвадзЪВњНЛЛЛЁЂеЎЮёжизщЕШЕФНсКЯЬсЙЉСЫБуРћЁЃ

ЁЁЁЁБОеТдкНќФъПМЪджаДѓдМеМ3ЗжзѓгвЃЌжївЊвдПЭЙлЬтЕФаЮЪНПМКЫЁЃдкПМЪдЪБЪЧЫЭЗжЬтЃЌЪєгкЛљДЁадФкШнЃЌЕЋДѓМв-ЖЈВЛвЊЕєвдЧсаФЃЌИљЛљЕФЮШЙЬадОіЖЈСЫЩЯВуНЈжў(ЪеШыГЩБОЕФШЗШЯЁЂвдДцЛѕГЅЛЙеЎЮёЕШ)ЪЧЗёМсЙЬФЭгУЁЃ

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

| ПМЕу |

жївЊПМВщЬтаЭ |

ПМЦЕжИЪ§ |

ПМВщНЧЖШ |

| ДцЛѕЕФГѕ ЪММЦСП |

ЕЅбЁЬт |

ЁяЁя |

(1)ЭтЙКДцЛѕЕФГѕЪМШыеЫГЩБОЃЛ(2)МгЙЄШЁЕУДцЛѕШыеЫГЩБОАќРЈФФаЉЯюФПЃЛ(3)гыЗЧЛѕБвадзЪВњНЛЛЛНсКЯжЫуЛЛШыДцЛѕЕФШЫеЫМлжЕ |

| ЗЂГіДцЛѕ ЕФКЫЫу |

злКЯЬт |

ЁяЁяЁя |

(1)гыЗЧЛѕБвадзЪВњНЛЛЛНсКЯНсзЊГЩБОЃЛ(2)зЪВњИКеЎБэШеКѓЪТЯю |

| ДцЛѕЕФЦк ФЉМЦСП |

ЕЅбЁЬтЁЂзлКЯЬт |

ЁяЁяЁя |

(1)ДцЛѕЕјМлзМБИЕФМЦЫуЃЛ(2)зЪВњИКеЎБэжаДцЛѕЯюФПЕФСаЪОН№ЖюЕФМЦЫу |

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁБОеТжиЕуеЦЮеЯТСажЊЪЖЕуЃК(1)ДцЛѕЕФГѕЪММЦСПЁЊЁЊжиЕудкгкЭтЙКДцЛѕКЭЮЏЭаМгЙЄЮязЪЕФКЫЫу;(2)ЗЂГіДцЛѕЕФМЦСП;(3)ДцЛѕЕФЦкФЉМЦСП--жиЕудкгкДцЛѕЕФПЩБфЯжОЛжЕЕФМЦЫуЁЃ

ЁЁЁЁбЇЯАЪЧЮЊСЫЪЕМЪдЫгУЃЌетаЉРэТлЫфШЛПДЫЦПндяЮоЮЖЃЌЕЋЪЕМЪЛЙЪЧгааэЖрРжШЄПЩбдЕФЃЌБШШчГЩБОЖдПЩБфЯжОЛжЕЫЕЁАЮвБШФуДѓЃЌЮвШУзХФуЃЌАДееФуЕФН№ЖюЫуЁБЃЌетОЭЬхЯжСЫГЩБОгыПЩБфЯжОЛжЕЪыЕЭЕФМЦСПддђЃЌЕБШЛетбљДІРэЕФБОжЪЛЙЪЧЛљгкЛсМЦЩЯНїЩїадЕФвЊЧѓ;дЫЪфЗбЫЕЁАЮвЪЧЮЊСЫНЋЛѕЮядЫЕНдЄЖЈЕиЕуЗЂЩњЕФБивЊжЇГіЃЌЮвУЧжЎМфвбНЈСЂСЫЩюКёЕФИаЧщЃЌвдКѓЮвдйвВВЛдИгыЫ§(ЛѕЮя)ЗжПЊЁБЃЌетОЭЬхЯжСЫдЫЪфЗбЪєгкДцЛѕГЩБОВЛПЩЗжИюЕФвЛВПЗжЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁБОеТФкШнЮоБфЛЏЁЃ

ЫбЫїЮЂаХЙЋжкеЫКХЁАПМЪдАЩзЂВсЛсМЦЪІЪІЁБ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗеТНкСЗЯАЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЛсМЦЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗбЁдёЬтМАД№АИНтЮіЛузм

ЯТди

ЯТди