ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЛсМЦЁЗзюаТНВвхМАЯАЬт:ЕкЮхеТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЪСЯЧыЙизЂ

ПМЪдАЩзЂВсЛсМЦЪІЦЕЕРЃЁ

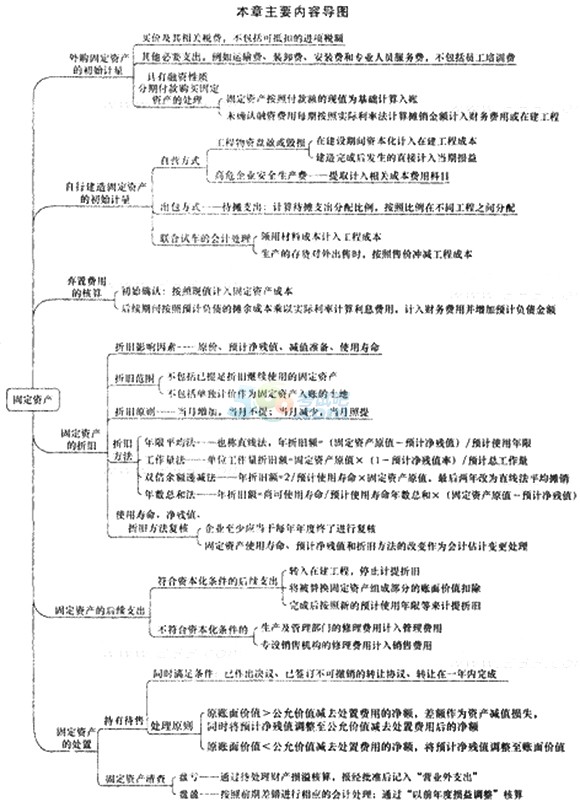

ЁЁЁЁЕуЛїВщПДЃК2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗзюаТНВвхМАЯАЬтЛузм

ЁЁЁЁЕкЮхеТ ЙЬЖЈзЪВњ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТжївЊНщЩмСЫЙЬЖЈзЪВњЕФЯрЙиИХФюКЭЯрЙиЕФЛсМЦДІРэЃЌжиЕудкгкЙЬЖЈзЪВњЕФГѕЪММЦСПЁЂЙЬЖЈзЪВњелОЩЕФМЦЬсЁЂЙЬЖЈзЪВњИФСМвдМАЙЬЖЈзЪВњЕФЧхВщКЭДІжУЩЯЁЃДгШЋЪщРДПДЃЌБОеТЪєгкЛљДЁадеТНкЃЌвВОЭЪЧЕцНХЪЏЃЌФбЖШВЛЪЧКмДѓЁЃдкПМЪджаЃЌжиЕуПМВщЙЬЖЈзЪВњелОЩЕФМЦЬсЁЂЙЬЖЈзЪВњЕФИФСМжЇГівдМАЙЬЖЈзЪВњЕФДІжУЖдЫ№вцЕФгАЯьЁЃЭЈГЃЛсдкПЭЙлЬтжаЕЅЖРПМВщЃЌЖјгыеЎЮёжизщЁЂЗЧЛѕБвадзЪВњНЛЛЛЁЂзЪВњИКеЎБэШеКѓЪТЯювдМАЦѓвЕКЯВЂЕШеТНкЕФНсКЯдђЛсдкжїЙлЬтжаГіЯжЁЃ

ЁЁЁЁБОеТПМЪдЗжжЕВЛИпЃЌ-Аудк1ЁЋ2ИіЬтзѓгвЃЌжївЊЮЊПЭЙлЬтаЭЁЃетаЉЬтФППЩвдЫЕЪЧздИјЗжЕФЬтФПЃЌЕЋЪЧвВга-аЉашвЊзЂвтЕФЕиЗНЃЌБШШчЃЌЬтФПЪЧВЩгУФФжжЗНЗЈМЦЬселОЩЃЌЪЧЗёашвЊПМТЧдЄМЦОЛВажЕЕШЁЃДѓМвдкзіЬтЪБЃЌвЊаЁаФЯнкхЁЃ

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

| ПМЕу |

жївЊПМВщЬтаЭ |

ПМЦЕжИЪ§ |

ПМВщНЧЖШ |

| ЙЬЖЈзЪВњЕФГѕЪММЦСП |

ЕЅбЁЬт |

ЁяЁя |

(1)ИјГіЯрЙиЕФвЕЮёЃЌжБНгвЊЧѓМЦЫуЙЬЖЈзЪВњЕФГѕЪМШЫеЫГЩБОЃЛ(2)ЗжЦкИЖПюЙКТђЙЬЖЈзЪВњашвЊелЯжШЗШЯШыеЫН№Жю |

| ЙЬЖЈзЪВњЕФелОЩ |

ЕЅбЁЬтЁЂзлКЯЬт |

ЁяЁяЁя |

(1)ИјГіЦѓвЕЯрЙивЕЮёЃЌвЊЧѓгУФГжжЗНЗЈМЦЫуелОЩН№ЖюЃЛ(2)НсКЯЛсМЦЙРМЦБфИќВЩгУВЛЭЌЕФКЫЫуЗНЗЈЁЂелОЩФъЯоМЦЬселОЩЃЛ(3)НсКЯЦѓвЕКЯВЂПМВщФкВПЙЬЖЈзЪВњНЛвз |

| ЙЬЖЈзЪВњЕФКѓајжЇГі |

ЕЅбЁЬт |

ЁяЁяЁя |

жївЊЪЧЙЬЖЈзЪВњИФСМКѓЕФШыеЫМлжЕЛђИФСМКѓФГЃФъМЦЬселОЩЁЂМѕжЕН№ЖюЕФМЦЫу |

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁБОеТжиЕувЊЧѓеЦЮевдЯТжЊЪЖЕуЃК(1)ЙЬЖЈзЪВњЕФГѕЪММЦСПЁЊЁЊжиЕуАќРЈЭтЙКЁЂздааНЈдьЕФЙЬЖЈзЪВњЃЌздааНЈдьЙЬЖЈзЪВњЛЙашвЊжиЕуеЦЮеФФаЉЙЙГЩдкНЈЙЄГЬЕФГЩБО;(2)ЙЬЖЈзЪВњЕФКѓајМЦСПЁЊЁЊжиЕуЪЧМЦЬселОЩЗНЗЈЕФбЁдёМАЯргІЕФМЦЫу;(3)ЙЬЖЈзЪВњЕФКѓајжЇГіЁЊЁЊжиЕуАќРЈИФСМжЇГівдМАЦеЭЈЕФзАаожЇГіЃЌЖўепДІРэЪЧЭъШЋВЛЭЌЕФЃЌашвЊзЂвтЧјЗжЁЃ

ЁЁЁЁБОеТЪЧЖдЙЬЖЈзЪВњИХФюаджЊЪЖКЭЯрЙиЛсМЦДІРэЕФНВНтЃЌЮЊЛљДЁадЕФФкШнЁЃЪаГЁЩЯВЛдЪаэАѓЖЈЯњЪлЃЌЕЋЪЧбЇЯААѓЖЈдНЖрдНКУЃЌНЋБОеТФкШнгыНшПюЗбгУЕШАѓЖЈбЇЯАЃЌЧАКѓжЊЪЖДЎСЊЃЌИќгаРћгкКѓајеТНкЕФбЇЯАЁЃЭЌЪБашвЊзЂвтЃЌСЊКЯЪдГЕЗбгУвЊзЪБОЛЏЃЌЪєгкЙЬЖЈзЪВњДяЕНдЄЖЈПЩЪЙгУзДЬЌБиШЛЗЂЩњЕФГЩБОЁЃ

ЁЁЁЁЮвУЧашвЊдкЪЕМљжаеЦЮеРэТлжЊЪЖЃЌвђДЫбЇЯАБОеТЪБВЛНіНівЊПДЪщБОЩЯЯжгаЕФжЊЪЖЃЌЛЙашвЊНсКЯЯргІЕФЬтФПЃЌР§ШчЕЅбЁЬтЁЂЖрбЁЬтЛђзлКЯЬтЕШНЋжЊЪЖбЇЯАгыРэТлгІгУЯрНсКЯЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁБОеТФкШнЮоБфЛЏЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗеТНкСЗЯАЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЛсМЦЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗбЁдёЬтМАД№АИНтЮіЛузм

ЯТди

ЯТди