ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЛсМЦЁЗзюаТНВвхМАЯАЬт:ЕкЪЎАЫеТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЪСЯЧыЙизЂ

ПМЪдАЩзЂВсЛсМЦЪІЦЕЕРЃЁ

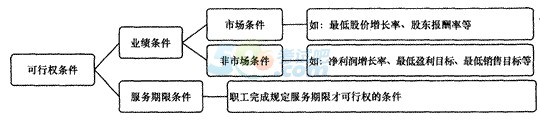

ЁЁЁЁжиЕуЁЂФбЕуНВНтМАЕфаЭР§Ьт

ЁЁЁЁвЛЁЂЙЩЗнжЇИЖЕФЯрЙиИХФю(Ёя)

ЁЁЁЁ(вЛ)ЙЩЗнжЇИЖЕФИХФюМАЗжРр

ЁЁЁЁЙЩЗнжЇИЖЃЌЪЧжИЦѓвЕЮЊЛёШЁжАЙЄКЭЦфЫћЗНЬсЙЉЗўЮёЖјЪкгшШЈвцЙЄОпЛђепГаЕЃвдШЈвцЙЄОпЮЊЛљДЁШЗЖЈЕФИКеЎЕФНЛвзЁЃЙЩЗнжЇИЖОпЬхгжПЩЗжЮЊвдШЈвцНсЫуЙЩЗнжЇИЖКЭвдЯжН№НсЫуЕФЙЩЗнжЇИЖЃЌЦфжавдШЈвцНсЫуЙЩЗнжЇИЖГЃгУЕФЙЄОпгаЃКЯожЦадЙЩЦБКЭЙЩЦБЦкШЈЃЌвдЯжН№НсЫуЙЩЗнжЇИЖГЃгУЕФЙЄОпгаЃКФЃФтЙЩЦБКЭЯжН№ЙЩЦБдіжЕШЈЁЃ

ЁЁЁЁЖўЁЂЙЩЗнжЇИЖЕФШЗШЯКЭМЦСП(ЁяЁяЁя)

ЁЁЁЁ(вЛ)ЙЩЗнжЇИЖЕФжївЊЛЗНкМАвтвх

ЁЁЁЁЙЩЗнжЇИЖЭЈГЃЩцМАЫФИіжївЊЛЗНкЃКЪкгшЁЂПЩааШЈЁЂааШЈКЭГіЪлЁЃЫФИіЛЗНкжївЊвтвхШчЯТБэЫљЪОЁЃ

|

ЛЗНк |

втвх |

|

ЪкгшШе |

ЦѓвЕЙЩЖЋДѓЛсЛђРрЫЦЛњЙЙХњзМЃЌИУЙЩЗнжЇИЖе§ЪНШЗСЂ |

|

ПЩааШЈШе |

ПЩааШЈЬѕМўЕУЕНТњзуЃЌжАЙЄЛђЦфЫћЗНгаШЈЛёШЁЪєгкздМКЕФЁАРЭЖЏЙћЪЕЁБ |

|

ааШЈШе |

жАЙЄТњЛГаРЯВЕиЛёЕУЦѓвЕЪкгшЕФЙЩЦБЛђЯжН№ |

|

ГіЪлШе |

жАЙЄНЋШЁЕУЙЩЦБЖдЭтГіЪлЃЌЛёЕУецН№АзвјЕФОМУРћвцСїШЫ

зЂЃКЯжН№НсЫуЕФЙЩЗнжЇИЖЭЈГЃВЛЩцМАДЫЛЗНк |

ЁЁЁЁ(Жў)вдШЈвцНсЫуЕФЙЩЗнжЇИЖЕФЛсМЦДІРэ

ЁЁЁЁЬьЕзЯТУЛгаУтЗбЕФЮчВЭЃЌжАЙЄЛђЦфЫћЗН-АувВВЛЛсАзАзДгЦѓвЕЛёЕУЩЯЪіЙЩЗнЛђЯжН№ЃЌвЊЯыШЁЕУЙЩЗнЛђЯжН№ашвЊТњзу-аЉЬѕМўЃЌетаЉЬѕМўжжРрШчЯТЭМЫљЪОЁЃ

|

ЯюФП |

ЛсМЦДІРэ |

|

ЪкгшШе

|

Г§СЫСЂМДПЩааШЈЕФЙЩЗнжЇИЖЭтЃЌЦѓвЕдкЪкгшШеВЛзіЛсМЦДІРэЁЃ

СЂМДПЩааШЈЕФЛсМЦДІРэЃК

НшЃКЙмРэЗбгУ(АДЪкгшШеШЈвцЙЄОпЕФЙЋдЪМлжЕМЦСП)

ДћЃКзЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМл |

|

ЕШД§ЦкФкЕФ

зЪВњИКеЎ

БэШе

|

НшЃКЙмРэЗбгУЕШA

ДћЃКзЪБОЙЋЛ§ЁЊЁЊЦфЫћзЪБОЙЋЛ§A

AгІИУдѕУДЫу?

AЃНзЪБОЙЋЛ§ЕФБОЦкЦкФЉгрЖюЃзЪБОЙЋЛ§ЕФЦкГѕгрЖю(зЪБОЙЋЛ§ЩЯЦкЦкФЉгрЖю)

зЪБОЙЋЛ§ЕФБОЦкЦкФЉгрЖюЃНдЄМЦааШЈШЫЪ§ЁСУПШЫБЛЪкгшЕФЦкШЈЪ§ЁСЪкгшШеШЈвцЙЄОпЕФЙЋдЪМлжЕЁСвбЙ§

ЕФЕШД§ЦкЃЏдЄМЦзмЕФЕШД§Цк |

|

ПЩааШЈШежЎКѓ |

ЦѓвЕУЛгаЪВУДЪТЃЌВЛашвЊзіЛсМЦДІРэ |

|

ЯюФП |

ЛсМЦДІРэ |

|

ааШЈШе |

ЦѓвЕашвЊПМТЧЪЧаТЗЂааЙЩЗнЛЙЪЧДгЪаГЁЛиЙКЃаЉЙЩЗнРДТњзужАЙЄааШЈЃЌДІРэЗжБ№ЮЊЃК

аТЗЂЙЩЗнНБРјЃКЛиЙКЙЩЗнНБРјЃК

НшЃКвјааДцПюНшЃКПтДцЙЩ

зЪБОЙЋЛ§ЁЊЁЊЦфЫћзЪБОЙЋЛ§ДћЃКвјааДцПю(ЛЈЖрЩйДћЖрЩй)

ДћЃКЙЩБОНшЃКвјааДцПю

зЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМл(ВюЖю)зЪБОЙЋЛ§ЃЃЦфЫћзЪБОЙЋЛ§

ДћЃКПтДцЙЩ

зЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМл(ВюЖю) |

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЛЈЙћЩНЙЋЫО2014Фъ1дТ1ШеЪкгшЦфЫяЖЪТГЄМА40УћжаВуЙмРэШЫдБУПШЫ200ЭђЗнЙЩЦБЦкШЈВЂдМЖЈЩЯЪіШЫдБдкЙЋЫОЗўЮёТњ5ФъМДПЩАДееУПЙЩ5дЊЕФМлИёЙКТђ1ЙЩБОЙЋЫОЙЩЦБЃЌ2014Фъ3дТ15ШеЫяЖЪТГЄЭтГіДДвЕЁЃРыПЊЛЈЙћЩНЙЋЫОЁЃ2014ФъФЉЛЈЙћЩНЙЋЫОдЄМЦЪЃгрЙмРэШЫдББШНЯЮШЖЈЃЌЦфдквдКѓФъЖШВЛЛсГіЯжРыжАЯжЯѓЃЌВЂОЦРЙРШЗЖЈУПЗнЙЩЦБЦкШЈдкЪкгшШеКЭ2014ФъФъФЉЕФЙЋдЪМлжЕЗжБ№ЮЊ20дЊКЭ25дЊЁЃдђЛЈЙћЩНЙЋЫО2014ФъеыЖдЩЯЪівЕЮёгІШЗШЯГЩБОЗбгУН№ЖюЮЊ( )ЁЃ

ЁЁЁЁA.8000ЭђдЊ

ЁЁЁЁB.32000ЭђдЊ

ЁЁЁЁC.32800ЭђдЊ

ЁЁЁЁD.41000ЭђдЊ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПЛЈЙћЩНЙЋЫО2014ФъгІШЗШЯГЩБОЗбгУЕФН№Жю=40ЁС200ЁС20ЁС1/5=32000(ЭђдЊ)

ЁЁЁЁ(Ш§)вдЯжН№НсЫуЕФЙЩЗнжЇИЖЕФЛсМЦДІРэЗЙ§СЫвдШЈвцНсЫуЕФЙЩЗнжЇИЖетзљаЁЩНЗхКѓЃЌДѓМв-ЙФзїЦјЃЌзЅНєИДЯА-ЯТЯжН№НсЫуЕФЙЩЗнжЇИЖЃЌжиЕуПДЯТСНепЕФВЛЭЌЕуЃЌељШЁГЫЪЦЙЅЯТвдЯжН№НсЫуЕФЙЩЗнжЇИЖетИіЕкЖўЗхЁЃгаЙиЯжН№НсЫуЕФЙЩЗнжЇИЖЛсМЦДІРэШчЯТБэЫљЪОЁЃ

|

ЯюФП |

ЛсМЦДІРэ |

|

ЪкгшШе |

Г§СЫСЂМДПЩааШЈЕФЙЩЗнжЇИЖЭтЃЌЦѓвЕдкЪкгшШеВЛзіЛсМЦДІРэЁЃ

СЂМДПЩааШЈЕФЛсМЦДІРэЃК

НшЃКЙмРэЗбгУЕШ(АДЪкгшШеЦѓвЕГаЕЃИКеЎЕФЙЋдЪМлжЕМЦСП)

ДћЃКгІИЖжАЙЄаНГъ

ЁєдкНсЫуЧАЕФУПИізЪВњИКеЎБэШеКЭНсЫуШеЖдИКеЎЕФЙЋдЪМлжЕжиаТМЦСПЃЌНЋЦфБфЖЏМЦШЫЫ№вц |

|

ЕШД§ЦкФкЕФ

зЪВњИКеЎБэШе

|

НшЃКЙмРэЗбгУЕШM

ДћЃКгІИЖжАЙЄаНГъM

MгІИУдѕУДЫу?

MЃНгІИЖжАЙЄаНГъЕФБОЦкЦкФЉгрЖюЃгІИЖжАЙЄаНГъЕФЦкГѕгрЖю(гІИЖжАЙЄаНГъЩЯЦкЦкФЉгрЖю)

гІИЖжАЙЄаНГъЕФБОЦкЦкФЉгрЖюЃНдЄМЦааШЈШЫЪ§ЁСУПШЫБЛЪкгшЕФЦкШЈЪ§ЁСзЪВњИКеЎБэШеШЈвцЙЄОпЕФЙЋдЪ

МлжЕЁСвбЙ§ЕФЕШД§ЦкЃЏдЄМЦзмЕФЕШД§Цк |

|

ПЩааШЈШежЎКѓ

|

ЛљБОддђЃКВЛдйШЗШЯГЩБОЗбгУЃЌЙЋдЪМлжЕЕФБфЖЏгІЕБМЦШыЕБЦкЫ№вц

НшЃКЙЋдЪМлжЕБфЖЏЫ№вц

ДћЃКгІИЖжАЙЄаНГъ

ЁєЕШД§ЦкФкЗжЬЏЕФШЈвцЙЄОпМлжЕЃЌШЗШЯЮЊжАЙЄЕФЗўЮёЗбгУЃЎвђДЫМЦШыЯрЙиГЩБОЗбгУЃЌЖјЕШД§ЦкжЎКѓЕФШЈвцЙЄОпЙЋдЪМлжЕБфЖЏЃЌВЛЪєгкЗўЮёЗбгУЃЌвђДЫгІШЗШЯЮЊЙЋдЪМлжЕБфЖЏЫ№вц |

|

ааШЈШе |

НшЃКгІИЖжАЙЄаНГъ

ДћЃКвјааДцПюЕШ |

ЁЁЁЁЁОЬсЪОЁППДЭъЩЯБэЃЌЧыКЯЩЯЪщЃЌБеФПбјЩёанЛМ-ЯТЃЌЭЌЪБФдКЃжавЊЛивф-ЯТШЈвцНсЫуЕФЙЩЗнжЇИЖКЭЯжН№НсЫуЕФЙЩЗнжЇИЖИїИіЪБЦкЕФЛсМЦДІРэвдМАВювьЁЃШчЙћФњВЛФмзмНсГіВювьЃЌФЧУДЧыдйПД-БщЁЃдкетРязіШ§ЕуживЊЬсЪОЃЌЧыЮёБиеЦЮеЃК

ЁЁЁЁ(1)вдШЈвцНсЫуЕФЙЩЗнжЇИЖвдЪкгшШеШЈвцЙЄОпЕФЙЋдЪМлжЕЮЊЛљДЁМЦЫуЃЌВЛПМТЧКѓајзЪВњИКеЎБэШеШЈвцЙЄОпЙЋдЪМлжЕЕФБфЖЏЁЃвдЯжН№НсЫуЕФЙЩЗнжЇИЖдђАДееУПИізЪВњИКеЎБэШеШЈвцЙЄОпЕФЙЋдЪМлжЕМЦСПЁЃ

ЁЁЁЁ(2)ПЩааШЈШеКѓЃЌвдШЈвцНсЫуЕФЙЩЗнжЇИЖдкУПИізЪВњИКеЎБэШеВЛзїДІРэ.ЖјвдЯжН№НсЫуЕФЙЩЗнжЇИЖдкУПИізЪВњИКеЎБэШеашШЗШЯЙЋдЪМлжЕБфЖЏЫ№вцЁЃ

ЁЁЁЁ(3)МЦЫуЕБЦкГЩБОЗбгУПкОїЃКЦкФЉгрЖю-ЦкГѕгрЖю(+вдЯжН№НсЫуЙЩЗнжЇИЖБОЦкааШЈжЇИЖЕФЯжН№)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПОЙЩЖЋДѓЛсХњзМЃЌMЙЋЫО2010Фъ1дТ1ШеЪЕЪЉЙЩШЈМЄРјМЦЛЎЃЌОпЬхФкШнЮЊЃКMЙЋЫОЮЊЦф100УћжаВувдЩЯЙмРэШЫдБУПШЫЪкгш1000ЗнЯжН№ЙЩЦБдіжЕШЈЁЃПЩааШЈШеЮЊ2013Фъ12дТ31ШеЁЃИУдіжЕШЈгІдк2015Фъ12дТ31ШежЎЧАааЪЙЭъБЯЁЃMЙЋЫОЪкгшШеЙЩЦБЪаМлЮЊУПЙЩ5дЊЃЌНижС2013ФъРлМЦШЗШЯИКеЎ600000дЊЃЌ2010ФъжС2013ФъЙВга10ШЫРыжАЃЌ2014ФъУЛгаШЫРыжАЕЋга8ШЫааШЈЃЌЙВжЇИЖЯжН№88000дЊЃЌ2014ФъФЉдіжЕШЈЙЋдЪМлжЕЮЊ12дЊЃЌдЄМЦ2015ФъУЛгаШЫдБРыжАЁЃMЙЋЫОеыЖдИУЯюЙЩЗнжЇИЖ2014ФъгІШЗШЯЕФЙЋдЪМлжЕБфЖЏЫ№вцЕФН№Жю( )ЁЃ

ЁЁЁЁA.384000дЊ

ЁЁЁЁB.472000дЊ

ЁЁЁЁC.-102000дЊ

ЁЁЁЁD.102000дЊ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПИУЯюЙЩЗнжЇИЖгІШЗШЯЕФЙЋдЪМлжЕБфЖЏЫ№вцЕФН№Жю=12ЁС(100ЁЊ10-8)ЁС1000ЁЊ600000+88000=472000(дЊ)

ЁЁЁЁЁОЫМТЗЕуВІЁПБОЦкгІШЗШЯЕФГЩБОЗбгУОЭЕШгкБОЦкгІИЖжАЙЄаНГъЕФДћЗНЗЂЩњЖюЃЌБОЦкжЇИЖЕФЯжН№ОЭЕШгкгІИЖжАЙЄаНГъЕФНшЗНЗЂЩњЖюЃЌвЊМЦЫугІИЖжАЙЄаНГъДћЗНЗЂЩњЖю(БОЦкШЗШЯЕФГЩБОЗбгУ)-ЦкФЉгрЖю-ЦкГѕгрЖю+НшЗНЗЂЩњЖю(БОЦкжЇИЖЕФЯжН№)ЁЃ

ЁЁЁЁЙигквдШЈвцНсЫуЕФЙЩЗнжЇИЖЃЌЯТСаЫЕЗЈжае§ШЗЕФга( )ЁЃ

ЁЁЁЁAЁЂвдШЈвцНсЫуЕФЙЩЗнжЇИЖЛЛШЁжАЙЄЬсЙЉЗўЮёЕФЃЌгІЕБвдЪкгшШежАЙЄШЈвцЙЄОпЕФеЫУцМлжЕМЦСП

ЁЁЁЁBЁЂвдШЈвцНсЫуЕФЙЩЗнжЇИЖЛЛШЁжАЙЄЬсЙЉЗўЮёЕФЃЌгІЕБвдЪкгшШежАЙЄШЈвцЙЄОпЕФЙЋдЪМлжЕМЦСП

ЁЁЁЁCЁЂЪкгшКѓСЂМДПЩааШЈЕФЛЛШЁжАЙЄЗўЮёЕФвдШЈвцНсЫуЕФЙЩЗнжЇИЖЃЌгІЕБдкЪкгшШеАДееШЈвцЙЄОпЕФЙЋдЪМлжЕМЦШыЯрЙиГЩБОЛђЗбгУ

ЁЁЁЁDЁЂдкзЪВњИКеЎБэШеЃЌКѓајаХЯЂБэУїПЩааШЈШЈвцЙЄОпЕФЪ§СПгывдЧАЙРМЦВЛЭЌЕФЃЌгІЕБНјааЕїећЃЌВЂдкПЩааШЈШеЕїећжСЪЕМЪПЩааШЈЕФШЈвцЙЄОпЪ§СП

ЁЁЁЁEЁЂЪкгшКѓСЂМДПЩааШЈЕФЛЛШЁжАЙЄЗўЮёЕФвдШЈвцНсЫуЕФЙЩЗнжЇИЖЃЌгІЕБдкЪкгшШеАДееШЈвцЙЄОпЕФеЫУцМлжЕМЦШыЯрЙиГЩБОЛђЗбгУ

ЁЁЁЁЁОе§ШЗД№АИЁПBCD

ЁЁЁЁЁОД№АИНтЮіЁПвдШЈвцНсЫуЕФЙЩЗнжЇИЖЛЛШЁжАЙЄЬсЙЉЗўЮёЕФЃЌгІЕБвдЪкгшШежАЙЄШЈвцЙЄОпЕФЙЋдЪМлжЕМЦСПЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗеТНкСЗЯАЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЛсМЦЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗбЁдёЬтМАД№АИНтЮіЛузм

ЯТди

ЯТди