ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ёЯЖөҝјөгЈәөЪ¶юК®ОеХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎөг»чІйҝҙЈә2014ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ёЯЖөҝјөгҪІҪв»гЧЬ

ЎЎЎЎөЪ¶юК®ОеХВ әПІўІЖОсұЁұн

ЎЎЎЎұҫХВҝјЗй·ЦОцЈә

ЎЎЎЎұҫХВІыКцәПІўІЖОсұЁұнөДәПІў·¶О§әНәПІўІЖОсұЁұнөДұаЦЖЎЈ·ЦКэ20·ЦЧуУТЈ¬КфУЪ·ЗіЈЦШТӘХВҪЪЎЈ

ЎЎЎЎұҫХВёҙП°өгІҰЈә

ЎЎЎЎ(1)әПІўІЖОсұЁұнөДәПІў·¶О§;

ЎЎЎЎ(2)Ҫ«іӨЖЪ№ЙИЁН¶ЧКУЙіЙұҫ·ЁөчХыОӘИЁТж·ЁөД»бјЖҙҰАн;

ЎЎЎЎ(3)¶ФЧУ№«ЛҫёцұрІЖОсұЁұнҪшРРөчХыөД»бјЖҙҰАн;

ЎЎЎЎ(4)әПІўІЖОсұЁұнөЦПы·ЦВјөДұаЦЖј°әПІўІЖОсұЁұнәПІўКэөДјЖЛгЎЈ

ЎЎЎЎұҫХВёЯЖөҝјөгЎўәЛРДҝјөг№йДЙЈә

ЎЎЎЎәПІўІЖОсұЁұнөДәПІў·¶О§

ЎЎЎЎЎҫҝјЖө·ЦОцЎҝЈә

ЎЎЎЎҝјЖөЈәЎпЎпЎп

ЎЎЎЎёҙП°өгІҰЈәЧў»бҝјЙъјдБчҙ«ЈәЎ°өГұЁұнХЯЈ¬өГМмПВЎұЈ¬ҝЙјыәПІўІЖОсұЁұн·ЦЦөЦ®ёЯЈ¬ЦШТӘРФЦ®ҙуЈ¬РЎұаИПОӘұҫХВГ»УРёЯЖөҝјөгЈ¬ТтОӘЛщУРөДҝјөг¶ј·ЗіЈЦШТӘЈ¬¶јРиТӘҝјЙъИ«ІҝХЖОХЎЈ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ1.Дё№«ЛҫЦұҪУУөУРұ»Н¶ЧКЖуТө°лКэТФЙП№Й·Э

ЎЎЎЎ2.Дё№«ЛҫјдҪУУөУР»тҝШЦЖұ»Н¶ЧКЖуТө°лКэТФЙП№Й·Э

ЎЎЎЎ3.Дё№«ЛҫЦұҪУәНјдҪУ·ҪКҪәПјЖУөУР»тҝШЦЖұ»Н¶ЧКЖуТө°лКэТФЙП№Й·Э

ЎЎЎЎЎҫёЯЖөҝјөгЎҝЈәәПІўІЖОсұЁұнөДәПІў·¶О§

ЎЎЎЎДё№«ЛҫЦұҪУ»тНЁ№эЧУ№«ЛҫјдҪУУөУРұ»Н¶ЧКөҘО»°лКэТФЙПөДұнҫцИЁөДұ»Н¶ЧКөҘО»ЎЈ

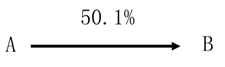

ЎЎЎЎ1.Дё№«ЛҫЦұҪУУөУРұ»Н¶ЧКЖуТө°лКэТФЙП№Й·Э

ЎЎЎЎA№«ЛҫЦұҪУУөУРB№«Лҫ50.1%өД№Й·Э

ЎЎЎЎ2.Дё№«ЛҫјдҪУУөУР»тҝШЦЖұ»Н¶ЧКЖуТө°лКэТФЙП№Й·Э

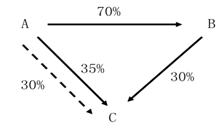

ЎЎЎЎA№«ЛҫјдҪУУөУРC№«Лҫ70%өД№Й·Э

ЎЎЎЎ3.Дё№«ЛҫЦұҪУәНјдҪУ·ҪКҪәПјЖУөУР»тҝШЦЖұ»Н¶ЧКЖуТө°лКэТФЙП№Й·Э

ЎЎЎЎA№«ЛҫЦұҪУәНјдҪУәПјЖУөУРC№«Лҫ65%өД№Й·Э

ЎЎЎЎДё№«ЛҫУөУРұ»Н¶ЧКөҘО»°лКэ»тТФПВөДұнҫцИЁЈ¬ЗТВъЧгПВБРМхјюЦ®Т»өДЈ¬КУОӘДё№«ЛҫДЬ№»ҝШЦЖұ»Н¶ЧКөҘО»Ј¬ө«КЗЈ¬УРЦӨҫЭұнГчДё№«ЛҫІ»ДЬҝШЦЖұ»Н¶ЧКөҘО»өДіэНвЈә

ЎЎЎЎ1.НЁ№эУлұ»Н¶ЧКөҘО»ЖдЛыН¶ЧКХЯЦ®јдөДРӯТйЈ¬УөУРұ»Н¶ЧКөҘО»°лКэТФЙПөДұнҫцИЁЎЈ

ЎЎЎЎ2.ёщҫЭХВіМ»тРӯТйЈ¬УРИЁҫц¶Ёұ»Н¶ЧКөҘО»өДІЖОсәНҫӯУӘХюІЯЎЈ

ЎЎЎЎ3.УРИЁИОГвұ»Н¶ЧКөҘО»өД¶ӯКВ»б»тАаЛЖ»ъ№№өД¶аКэіЙФұЎЈ

ЎЎЎЎ4.ФЪұ»Н¶ЧКөҘО»өД¶ӯКВ»б»тАаЛЖ»ъ№№»бТйЙПУөУР¶аКэН¶ЖұИЁЎЈ

ЎЎЎЎФЪИ·¶ЁДЬ·сҝШЦЖұ»Н¶ЧКөҘО»КұЈ¬УҰөұҝјВЗЖуТөәНЖдЛыЖуТөіЦУРөДұ»Н¶ЧКөҘО»өДөұЖЪҝЙЧӘ»»өДҝЙЧӘ»»№«ЛҫХ®ИҜЎўөұЖЪҝЙЦҙРРөДИП№ЙИЁЦӨөИЗұФЪұнҫцИЁТтЛШЎЈ

ЎЎЎЎДё№«ЛҫУҰөұҪ«ЖдИ«ІҝЧУ№«ЛҫЈ¬ОЮВЫКЗРЎ№жДЈөДЧУ№«Лҫ»№КЗҫӯУӘТөОсРФЦКМШКвөДЧУ№«ЛҫЈ¬ҫщДЙИләПІўІЖОсұЁұнөДәПІў·¶О§ЎЈ

ЎЎЎЎПВБРұ»Н¶ЧКөҘО»І»КЗДё№«ЛҫөДЧУ№«ЛҫЈ¬І»УҰөұДЙИлДё№«ЛҫөДәПІўІЖОсұЁұнөДәПІў·¶О§Јә

ЎЎЎЎ(1)ТСРыёжұ»ЗеАнХы¶ЩөДФӯЧУ№«Лҫ;

ЎЎЎЎ(2)ТСРыёжЖЖІъөДФӯЧУ№«Лҫ;

ЎЎЎЎ(3)Дё№«ЛҫІ»ДЬҝШЦЖөДЖдЛыұ»Н¶ЧКөҘО»ЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ұёҝјИ«№ҘВФ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ЧоРВҪІТеј°П°Мв»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·»ъҝјМвРНј°ГьМвМШөг№жВЙ

ПВФШ

ПВФШ