ПМЪдАЩећРэЁАзЂВсЛсМЦЪІУПШеЙЅПЫвЛПМЕуЃКФкВПбаОППЊЗЂжЇГіЕФШЗШЯКЭМЦСПЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩзЂВсЛсМЦЪІЁБЛђЙизЂ

ПМЪдАЩзЂВсЛсМЦЪІПМЪдЁЃ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃКзЂВсЛсМЦЪІИїПЦФПУПШеЙЅПЫвЛПМЕуЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

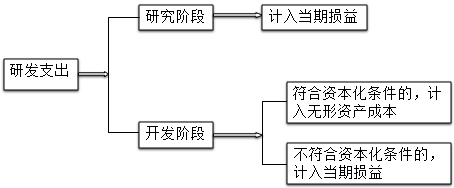

ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

ЁЁЁЁЁОзЂЛсПМЕуЁПФкВПбаОППЊЗЂжЇГіЕФШЗШЯКЭМЦСП

ЁЁЁЁЁѓбаОПНзЖЮКЭПЊЗЂНзЖЮЕФЛЎЗж

ЁЁЁЁЁѓПЊЗЂНзЖЮгаЙижЇГізЪБОЛЏЕФЬѕМў

ЁЁЁЁЁѓФкВППЊЗЂЕФЮоаЮзЪВњЕФМЦСП

ЁЁЁЁЁѓФкВПбаОППЊЗЂжЇГіЕФЛсМЦДІРэ

ЁЁЁЁФкВПбаОППЊЗЂжЇГіЕФЛсМЦДІРэШчЯТЭМЫљЪОЃК

ЁЁЁЁЁОЬсЪОЁП

ЁЁЁЁ(1)ШчЙћШЗЪЕЮоЗЈЧјЗжбаОПНзЖЮКЭПЊЗЂНзЖЮЕФжЇГіЃЌгІЕБдкЗЂЩњЪБЗбгУЛЏМЦШыЕБЦкЫ№вц(ЙмРэЗбгУ)ЁЃ

ЁЁЁЁ(2)ФкВППЊЗЂЛюЖЏаЮГЩЕФЮоаЮзЪВњ,ЦфГЩБОгЩПЩжБНгЙщЪєгкИУзЪВњЕФДДдьЁЂЩњВњВЂЪЙИУзЪВњФмЙЛвдЙмРэВудЄЖЈЕФЗНЪНдЫзїЕФЫљгаБивЊжЇГізщГЩЁЃПЩжБНгЙщЪєгкИУзЪВњЕФГЩБОАќРЈЃКПЊЗЂИУЮоаЮзЪВњЪБКФЗбЕФВФСЯЁЂРЭЮёГЩБОЁЂзЂВсЗбЁЂдкПЊЗЂИУЮоаЮзЪВњЙ§ГЬжаЪЙгУЕФЦфЫћзЈРћШЈКЭЬиаэШЈЕФЬЏЯњЁЂАДееЁЖЦѓвЕЛсМЦзМдђЕк17КХЁЊНшПюЗбгУЁЗЕФЙцЖЈзЪБОЛЏЕФРћЯЂжЇГіЃЌвдМАЮЊЪЙИУЮоаЮзЪВњДяЕНдЄЖЈгУЭОЧАЫљЗЂЩњЕФЦфЫћЗбгУЁЃ

ЁЁЁЁдкПЊЗЂЮоаЮзЪВњЙ§ГЬжаЗЂЩњЕФГ§ЩЯЪіПЩжБНгЙщЪєгкЮоаЮзЪВњПЊЗЂЛюЖЏЕФЦфЫћЯњЪлЗбгУЁЂЙмРэЗбгУЕШМфНгЗбгУЁЂЮоаЮзЪВњДяЕНдЄЖЈгУЭОЧАЗЂЩњЕФПЩБцШЯЕФЮоаЇКЭГѕЪМдЫзїЫ№ЪЇЁЂЮЊдЫааИУЮоаЮзЪВњЗЂЩњЕФХрбЕжЇГіЕШЃЌВЛЙЙГЩЮоаЮзЪВњЕФПЊЗЂГЩБОЁЃ

ЁЁЁЁ(3)ФкВППЊЗЂЮоаЮзЪВњЕФГЩБОНіАќРЈдкТњзузЪБОЛЏЬѕМўЕФЪБЕужСЮоаЮзЪВњДяЕНдЄЖЈгУЭОЧАЗЂЩњЕФжЇГізмЖю,ЖдгкЭЌвЛЯюЮоаЮзЪВњдкПЊЗЂЙ§ГЬжаДяЕНзЪБОЛЏЬѕМўжЎЧАвбОЗбгУЛЏМЦШыЕБЦкЫ№вцЕФжЇГіВЛдйНјааЕїећЁЃ

ЁЁЁЁ(4)ЁАбаЗЂжЇГіЁЊЁЊзЪБОЛЏжЇГіЁБгрЖюМЦШызЪВњИКеЎБэжаЕФЁАПЊЗЂжЇГіЁБЯюФПЁЃ

ЁЁЁЁЁОНЬВФР§5-5ЁП20ЁС7Фъ1дТ1ШеЃЌМзЙЋЫООЖЪТЛсХњзМбаЗЂФГЯюаТВњЦЗзЈРћММЪѕЃЌИУЙЋЫОЖЪТЛсШЯЮЊЃЌбаЗЂИУЯюФПОпгаПЩППЕФММЪѕКЭВЦЮёЕШзЪдДЕФжЇГжЃЌВЂЧввЛЕЉбаЗЂГЩЙІНЋНЕЕЭИУЙЋЫОЩњВњВњЦЗЕФЩњВњГЩБОЁЃИУЙЋЫОдкбаОППЊЗЂЙ§ГЬжаЗЂЩњВФСЯЗб5 000ЭђдЊЁЂШЫЙЄЙЄзЪ1 000ЭђдЊЃЌвдМАЦфЫћЗбгУ4 000ЭђдЊЃЌзмМЦ10 000ЭђдЊЃЌЦфжаЃЌЗћКЯзЪБОЛЏЬѕМўЕФжЇГіЮЊ6 000ЭђдЊЁЃ20ЁС7Фъ12дТ31ШеЃЌИУзЈРћММЪѕвбОДяЕНдЄЖЈгУЭОЁЃ

ЁЁЁЁМзЙЋЫОЕФеЫЮёДІРэШчЯТЃК

ЁЁЁЁ(1)ЗЂЩњбаЗЂжЇГіЃК

ЁЁЁЁНшЃКбаЗЂжЇГіЁЊЁЊЗбгУЛЏжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 40 000 000

ЁЁЁЁЁЊЁЊзЪБОЛЏжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 60 000 000

ЁЁЁЁДћЃКдВФСЯЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 50 000 000

ЁЁЁЁгІИЖжАЙЄаНГъЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 10 000 000

ЁЁЁЁвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 40 000 000

ЁЁЁЁ(2)20ЁС7Фъ12дТ31ШеЃЌИУзЈРћММЪѕвбОДяЕНдЄЖЈгУЭОЃК

ЁЁЁЁНшЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 40 000 000

ЁЁЁЁЮоаЮзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 60 000 000

ЁЁЁЁДћЃКбаЗЂжЇГіЁЊЁЊЗбгУЛЏжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 40 000 000

ЁЁЁЁЁЊЁЊзЪБОЛЏжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 60 000 000

ЁЁЁЁИњЩЯБИПМНјГЬЃЌУПЬьЖрзівЛЕРзЂВсЛсМЦЪІСЗЯАЬтЙЎЙЬжЊЪЖЕуЃЌЯЃЭћДѓМвЖМФмЙЛЧсЫЩЙ§Йи!

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

| МгзЂЛсбЇЯАЙцЛЎЪІЮЂаХ |

"wantiku123"ЃЈвЛЖдвЛжИЕМЃЉ |

ЁОУтЗбЯТдизЂВсЛсМЦЪІЬтПт,ецЬт+дЄВтЬтУтЗбзіЁП

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗЧПЛЏСЗЯАЬтЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗзЈЯюЪдЬтМАД№АИЛузм

ЁЁЁЁ2017зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗСЗЯАЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗеТНкНВвхЛузм

ЁЁЁЁПМЪдАЩећРэ2017ФъзЂВсЛсМЦЪІПМЪдИДЯАММЧЩЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдДѓИй|БфЛЏЖдБШ|НтЖСЛузм

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди