ПМЪдАЩећРэЁАзЂВсЛсМЦЪІУПШеЙЅПЫвЛПМЕуЃКПЩЙЉГіЪлН№ШкзЪВњЁБЃЌИќЖрзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩзЂВсЛсМЦЪІЁБЛђЙизЂ

ПМЪдАЩзЂВсЛсМЦЪІПМЪдЁЃ

ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

ЁЁЁЁЁОзЂЛсПМЕуЁППЩЙЉГіЪлН№ШкзЪВњЕФЛсМЦДІРэ

|

ГѕЪММЦСП |

еЎШЏЭЖзЪ |

АДЙЋдЪМлжЕКЭНЛвзЗбгУжЎКЭМЦСПЃЈЦфжаЃЌНЛвзЗбгУдкЁАПЩЙЉГіЪлН№ШкзЪВњЁЊРћЯЂЕїећЁБПЦФПКЫЫуЃЉ |

|

ЪЕМЪжЇИЖЕФПюЯюжаАќКЌЕФРћЯЂЃЌгІЕЅЖРШЗШЯЮЊгІЪеРћЯЂ |

|

ЙЩЦБЭЖзЪ |

АДЙЋдЪМлжЕКЭНЛвзЗбгУжЎКЭМЦСПЃЌЪЕМЪжЇИЖЕФПюЯюжаАќКЌЕФвбаћИцЩаЮДЗЂЗХЕФЯжН№ЙЩРћгІзїЮЊгІЪеЙЩРћ |

|

КѓајМЦСП |

зЪВњИКеЎБэШеАДЙЋдЪМлжЕМЦСПЃЌЙЋдЪМлжЕБфЖЏМЦШыЦфЫћзлКЯЪевцЃЈВЛПМТЧМѕжЕвђЫиЃЉЃЌГжгаЦкМфВњЩњЕФгІЪеЙЩРћШЗШЯЮЊЭЖзЪЪевц |

|

ГжгажСЕНЦкЭЖзЪжиЗжРрЮЊПЩЙЉГіЪлН№ШкзЪВњ |

ПЩЙЉГіЪлН№ШкзЪВњАДЙЋдЪМлжЕМЦСПЃЌЙЋдЪМлжЕгыеЫУцМлжЕЕФВюЖюМЦШыЦфЫћзлКЯЪевц |

|

ДІжУ |

ДІжУЪБЃЌЪлМлгыеЫУцМлжЕЕФВюЖюМЦШыЭЖзЪЪевц |

|

НЋПЩЙЉГіЪлН№ШкзЪВњГжгаЦкМфВњЩњЕФЁАЦфЫћзлКЯЪевцЁБзЊШыЁАЭЖзЪЪевцЁБ |

ЁЁЁЁЁОЬсЪОЁППЩЙЉГіЪлН№ШкзЪВњЗЂЩњЕФМѕжЕЫ№ЪЇЃЌгІЕБМЦШыЕБЦкЫ№вц;ШчЙћПЩЙЉГіЪлН№ШкзЪВњЪЧЭтБвЛѕБвадН№ШкзЪВњЃЌдђЦфаЮГЩЕФЛуЖвВюЖюгІМЦШыЕБЦкЫ№вц;ШчЙћПЩЙЉГіЪлН№ШкзЪВњЪЧЭтБвЗЧЛѕБвадН№ШкзЪВњЃЌдђЦфаЮГЩЕФЛуЖвВюЖюМЦШыЦфЫћзлКЯЪевцЁЃ

ЁЁЁЁ(вЛ)ЦѓвЕШЁЕУПЩЙЉГіЪлН№ШкзЪВњ

ЁЁЁЁ1.ЙЩЦБЭЖзЪ

ЁЁЁЁНшЃКПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊГЩБО(ЙЋдЪМлжЕгыНЛвзЗбгУжЎКЭ)

ЁЁЁЁгІЪеЙЩРћ(вбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћ)

ЁЁЁЁДћЃКвјааДцПюЕШ

ЁЁЁЁ2.еЎШЏЭЖзЪ

ЁЁЁЁНшЃКПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊГЩБО(УцжЕ)

ЁЁЁЁгІЪеРћЯЂ(вбЕНИЖЯЂЦкЕЋЩаЮДСьШЁЕФРћЯЂ)

ЁЁЁЁПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊРћЯЂЕїећ(ВюЖюЃЌвВПЩФмдкДћЗН)

ЁЁЁЁДћЃКвјааДцПюЕШ

ЁЁЁЁЁОР§Ьт•ЕЅбЁЬтЁПAЙЋЫОгк2ЁС16Фъ4дТ5ШеДгжЄШЏЪаГЁЩЯЙКШыBЙЋЫОЗЂаадкЭтЕФЙЩЦБ200ЭђЙЩзїЮЊПЩЙЉГіЪлН№ШкзЪВњЃЌУПЙЩжЇИЖМлПю4дЊ(КЌвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћ0.5дЊ)ЃЌСэжЇИЖЯрЙиЗбгУ12ЭђдЊЃЌAЙЋЫОПЩЙЉГіЪлН№ШкзЪВњШЁЕУЪБЕФШыеЫМлжЕЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.700

ЁЁЁЁB.800

ЁЁЁЁC.712

ЁЁЁЁD.812

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПжЇИЖЕФНЛвзЗбгУМЦШыГЩБОЃЌШыеЫМлжЕ=200ЁС(4-0.5)+12=712(ЭђдЊ)ЁЃ

ЁЁЁЁ(Жў)зЪВњИКеЎБэШеМЦЫуРћЯЂ

ЁЁЁЁНшЃКгІЪеРћЯЂ(ЗжЦкИЖЯЂеЎШЏАДЦБУцРћТЪМЦЫуЕФРћЯЂ)

ЁЁЁЁПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊгІМЦРћЯЂ

ЁЁЁЁ(ЕНЦкЪБвЛДЮЛЙБОИЖЯЂеЎШЏАДЦБУцРћТЪМЦЫуЕФРћЯЂ)

ЁЁЁЁДћЃКЭЖзЪЪевц(ПЩЙЉГіЪлеЎШЏЕФЬЏгрГЩБОКЭЪЕМЪРћТЪМЦЫуШЗЖЈЕФРћЯЂЪеШы)

ЁЁЁЁПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊРћЯЂЕїећ(ВюЖюЃЌвВПЩФмдкНшЗН)

ЁЁЁЁ(Ш§)зЪВњИКеЎБэШеЙЋдЪМлжЕе§ГЃБфЖЏ

ЁЁЁЁ1.ЙЋдЪМлжЕЩЯЩ§

ЁЁЁЁНшЃКПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊЙЋдЪМлжЕБфЖЏ

ЁЁЁЁДћЃКЦфЫћзлКЯЪевц

ЁЁЁЁ2.ЙЋдЪМлжЕЯТНЕ

ЁЁЁЁНшЃКЦфЫћзлКЯЪевц

ЁЁЁЁДћЃКПЩЙЉГіЪлН№ШкзЪВњЁЊЁЊЙЋдЪМлжЕБфЖЏ

ЁЁЁЁ(ЫФ)ГжгаЦкМфБЛЭЖзЪЕЅЮЛаћИцЗЂЗХЯжН№ЙЩРћ

ЁЁЁЁНшЃКгІЪеЙЩРћ

ЁЁЁЁДћЃКЭЖзЪЪевц

ЁЁЁЁ(Юх)НЋГжгажСЕНЦкЭЖзЪжиЗжРрЮЊПЩЙЉГіЪлН№ШкзЪВњ

ЁЁЁЁНшЃКПЩЙЉГіЪлН№ШкзЪВњ(жиЗжРрШеЙЋдЪМлжЕ)

ЁЁЁЁДћЃКГжгажСЕНЦкЭЖзЪ

ЁЁЁЁЦфЫћзлКЯЪевц(ВюЖюЃЌвВПЩФмдкНшЗН)

ЁЁЁЁ(Сљ)ГіЪлПЩЙЉГіЪлН№ШкзЪВњ

ЁЁЁЁНшЃКвјааДцПюЕШ

ЁЁЁЁДћЃКПЩЙЉГіЪлН№ШкзЪВњ

ЁЁЁЁЭЖзЪЪевц(ВюЖюЃЌвВПЩФмдкНшЗН)

ЁЁЁЁЭЌЪБЃК

ЁЁЁЁНшЃКЦфЫћзлКЯЪевц(ДгЦфЫћзлКЯЪевцжазЊГіЕФЙЋдЪМлжЕРлМЦБфЖЏЖюЃЌвВПЩФмдкНшЗН)

ЁЁЁЁДћЃКЭЖзЪЪевц

ЁЁЁЁЁОЬсЪОЁПЮЊСЫБЃжЄЁАЭЖзЪЪевцЁБЕФЪ§зже§ШЗЃЌГіЪлПЩЙЉГіЪлН№ШкзЪВњЪБЃЌвЊНЋПЩЙЉГіЪлН№ШкзЪВњГжгаЦкМфаЮГЩЕФЁАЦфЫћзлКЯЪевцЁБзЊШыЁАЭЖзЪЪевцЁБЁЃ

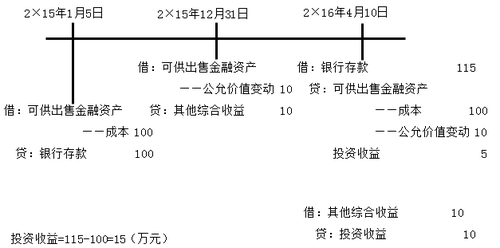

ЁЁЁЁЁОР§ЬтЁПAЙЋЫОгк2ЁС15Фъ1дТ5ШеДгжЄШЏЪаГЁЩЯЙКШыBЙЋЫОЗЂаадкЭтЕФЙЩЦБ20ЭђЙЩзїЮЊПЩЙЉГіЪлН№ШкзЪВњЃЌУПЙЩжЇИЖМлПю5дЊ;2ЁС15Фъ12дТ31ШеЃЌИУЙЩЦБЙЋдЪМлжЕЮЊ110ЭђдЊ;2ЁС16Фъ4дТ10ШеЃЌAЙЋЫОНЋЩЯЪіЙЩЦБЖдЭтГіЪлЃЌЪеЕНПюЯю115ЭђдЊДцШывјааЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

| МгзЂЛсбЇЯАЙцЛЎЪІЮЂаХ |

"wantiku123"ЃЈвЛЖдвЛжИЕМЃЉ |

ЁОУтЗбЯТдизЂВсЛсМЦЪІЬтПт,ецЬт+дЄВтЬтУтЗбзіЁП

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂЛсБИПМКмУЃШЛЃПВЛжЊЕРдѕУДЙцЛЎбЇЯАЃП

ЁЁЁЁЛсМЦСьгђЕФЛЦН№жЄЪщЃЌзЂЛсецЕФЪЧЕквЛФбПМТ№ЃП

ЁЁЁЁ2017ФъCPAБИПМЦкНЬВФЁЂПЮГЬКЭИЈЕМЪщДгФФИіПЊЪМЃП

ЁЁЁЁ2017ФъCPAИїПЦетбљДюХфбЇЯА СНФъЭЈЙ§ВЛЪЧУЮ

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁЙизЂЁАзЂЛсАржїШЮЮЂаХЁБЃЌУтЗбЛёШЁвЛЖдвЛбЇЯАжИЕМ

ЯТди

ЯТди