ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

ЁЁЁЁЁОзЂЛсПМЕуЁПГЄЦкЙЩШЈЭЖзЪЕФШЈвцЗЈ

ЁЁЁЁЂйФцСїНЛвз

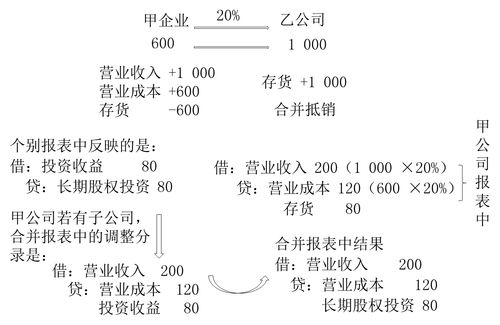

ЁЁЁЁЁОНЬВФР§8-17ЁПМзЦѓвЕгк20ЁС7Фъ1дТШЁЕУввЙЋЫО20%гаБэОіШЈЙЩЗнЃЌФмЙЛЖдввЙЋЫОЪЉМгжиДѓгАЯьЁЃМйЖЈМзЦѓвЕШЁЕУИУЯюЭЖзЪЪБЃЌввЙЋЫОИїЯюПЩБцШЯзЪВњЁЂИКеЎЕФЙЋдЪМлжЕгыЦфеЫУцМлжЕЯрЭЌЁЃ20ЁС7Фъ8дТЃЌввЙЋЫОНЋЦфГЩБОЮЊ600ЭђдЊЕФФГЩЬЦЗвд1 000ЭђдЊЕФМлИёГіЪлИјМзЦѓвЕЃЌМзЦѓвЕНЋШЁЕУЕФЩЬЦЗзїЮЊДцЛѕЁЃжС20ЁС7ФъзЪВњИКеЎБэШеЃЌМзЦѓвЕШдЮДЖдЭтГіЪлИУДцЛѕЁЃввЙЋЫО20ЁС7ФъЪЕЯжОЛРћШѓЮЊ3 200ЭђдЊЁЃМйЖЈВЛПМТЧЫљЕУЫАвђЫиЁЃ

ЁЁЁЁМзЦѓвЕдкАДееШЈвцЗЈШЗШЯгІЯэгаввЙЋЫО20ЁС7ФъОЛЫ№вцЪБЃЌгІНјаавдЯТеЫЮёДІРэЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ5 600 000

ЁЁЁЁ(28 000 000ЁС20%)

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ5 600 000

ЁЁЁЁЩЯЪіЗжТМПЩЗжНтЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ6 400 000

ЁЁЁЁ(32 000 000ЁС20%)

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЁЁЁЁЁЁЁЁЁЁ6 400 000

ЁЁЁЁНшЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ 800 000(4 000 000ЁС20%)

ЁЁЁЁДћЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЁЁ800 000

ЁЁЁЁНјааЩЯЪіДІРэКѓЃЌЭЖзЪЦѓвЕгазгЙЋЫОЃЌашвЊБржЦКЯВЂВЦЮёБЈБэЕФЃЌдкКЯВЂВЦЮёБЈБэжаЃЌвђИУЮДЪЕЯжФкВПНЛвзЫ№вцЬхЯждкЭЖзЪЦѓвЕГжгаДцЛѕЕФеЫУцМлжЕЕБжаЃЌгІдкКЯВЂВЦЮёБЈБэжаНјаавдЯТЕїећЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 800 000

ЁЁЁЁ[(10 000 000-6 000 000)ЁС20%]

ЁЁЁЁДћЃКДцЛѕЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 800 000

ЁЁЁЁМйЖЈжС20ЁС7Фъ12дТ31ШеЃЌМзЦѓвЕвбЖдЭтГіЪлИУДцЛѕЕФ70%ЃЌ30%аЮГЩЦкФЉДцЛѕЁЃ

ЁЁЁЁОЕїећКѓЕФОЛРћШѓ=3 200-400ЁС30%= 3 080(ЭђдЊ)

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 6 160 000

ЁЁЁЁ(30 800 000ЁС20%)

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 6 160 000

ЁЁЁЁКЯВЂВЦЮёБЈБэжаНјаавдЯТЕїећЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 240 000

ЁЁЁЁ(800 000ЁС30%)

ЁЁЁЁДћЃКДцЛѕЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 240 000

ЁЁЁЁЁОНЬВФР§8-17бгЩьЁПМзЦѓвЕжС20ЁС7ФъФЉЮДГіЪлЩЯЪіДцЛѕЃЌгк20ЁС8ФъНЋЩЯЪіЩЬЦЗШЋВПГіЪлввЙЋЫО20ЁС8ФъЪЕЯжОЛРћШѓЮЊ3 600ЭђдЊЁЃМйЖЈВЛПМТЧЫљЕУЫАвђЫиЁЃ

ЁЁЁЁИіБ№БЈБэгІШЗШЯЭЖзЪЪевц=(3 600+400)ЁС20%=800(ЭђдЊ)

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ8 000 000

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЁЁ8 000 000

ЁЁЁЁвђМзЙЋЫОНЋЩЯЪіДцЛѕвбШЋВПГіЪлЃЌЫљвдКЯВЂБЈБэжаЮоЕїећЗжТМЁЃ

ЁЁЁЁШєМзЦѓвЕ20ЁС8ФъНЋЩЯЪіЩЬЦЗЖдЭтГіЪл80%ЃЌввЙЋЫО20ЁС8ФъЪЕЯжОЛРћШѓЮЊ3 600ЭђдЊЁЃМйЖЈВЛПМТЧЫљЕУЫАвђЫиЁЃ

ЁЁЁЁИіБ№БЈБэгІШЗШЯЭЖзЪЪевц=(3 600+400ЁС80%)ЁС20%= 784(ЭђдЊ)

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 7 840 000

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 7 840 000

ЁЁЁЁвђга20%ДцЛѕЩаЮДГіЪлЃЌгІЕїећКЯВЂБЈБэжаДцЛѕЯюФПЕФН№Жю=4 000 000ЁС20%ЁС20%=160 000(дЊ)

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 160 000

ЁЁЁЁДћЃКДцЛѕЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 160 000

ЁЁЁЁЂкЫГСїНЛвз

ЁЁЁЁЁОНЬВФР§8-18ЁПМзЦѓвЕГжгаввЙЋЫО20%гаБэОіШЈЙЩЗнЃЌФмЙЛЖдввЙЋЫОЕФВЦЮёКЭЩњВњОгЊОіВпЪЉМгжиДѓгАЯьЁЃ20ЁС7ФъЃЌМзЦѓвЕНЋЦфеЫУцМлжЕЮЊ600ЭђдЊЕФЩЬЦЗвд1 000ЭђдЊЕФМлИёГіЪлИјввЙЋЫОЁЃжС20ЁС7ФъзЪВњИКеЎБэШеЃЌИУХњЩЬЦЗЩаЮДЖдЭтВПЕкШ§ЗНГіЪлЁЃМйЖЈМзЦѓвЕШЁЕУИУЯюЭЖзЪЪБЃЌввЙЋЫОИїЯюПЩБцШЯзЪВњЁЂИКеЎЕФЙЋдЪМлжЕгыЦфеЫУцМлжЕЯрЭЌЃЌСНепдквдЧАЦкМфЮДЗЂЩњЙ§ФкВПНЛвзЁЃввЙЋЫО20ЁС7ФъОЛРћШѓЮЊ2 000ЭђдЊЁЃМйЖЈВЛПМТЧЫљЕУЫАвђЫиЁЃ

ЁЁЁЁМзЦѓвЕдкИУЯюНЛвзжаЪЕЯжРћШѓ400ЭђдЊЃЌЦфжаЕФ 80(400ЁС20%)ЭђдЊЪЧеыЖдБОЦѓвЕГжгаЕФЖдСЊгЊЦѓвЕЕФШЈвцЗнЖюЃЌдкВЩгУШЈвцЗЈМЦЫуШЗШЯЭЖзЪЫ№вцЪБгІгшЕжЯњЃЌМДМзЦѓвЕгІЕБНјааЕФеЫЮёДІРэЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 3 200 000

ЁЁЁЁ[(2 000ЭђдЊ-400ЭђдЊ)ЁС20%]

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 3 200 000

ЁЁЁЁЩЯЪіЗжТМПЩЗжНтЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4 000 000

ЁЁЁЁ(20 000 000ЁС20%)

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4 000 000

ЁЁЁЁНшЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ800 000(4 000 000ЁС20%)

ЁЁЁЁДћЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 800 000

ЁЁЁЁМзЦѓвЕШчашБржЦКЯВЂВЦЮёБЈБэЃЌдкКЯВЂВЦЮёБЈБэжаЖдИУЮДЪЕЯжФкВПНЛвзЫ№вцгІдкИіБ№БЈБэвбШЗШЯЭЖзЪЫ№вцЕФЛљДЁЩЯНјаавдЯТЕїећЃК

ЁЁЁЁНшЃКгЊвЕЪеШыЁЁ ЁЁЁЁЁЁЁЁЁЁ2 000 000(10 000 000ЁС20%)

ЁЁЁЁДћЃКгЊвЕГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁ1 200 000(6 000 000ЁС20%)

ЁЁЁЁЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЁЁ800 000

ЁЁЁЁЁОЬсЪОЁП

ЁЁЁЁдкМзЦѓвЕЕФИіБ№БЈБэжаЃЌЮоТлМзЦѓвЕЯњЪлИјввЙЋЫОЕФЪЧКЮжжзЪВњЃЌЦфВњЩњЕФЮДЪЕЯжФкВПЯњЪлРћШѓЕФЯћГ§ОљЗДгГдкЁАЭЖзЪЪевцЁБжа;ЕЋДгКЯВЂВЦЮёБЈБэЕФНЧЖШЃЌгІЯћГ§ОпЬхБЈБэЯюФП(ШчгЊвЕЪеШыЁЂгЊвЕГЩБОЁЂгЊвЕЭтЪеШыЕШ)ЕФН№ЖюЃЌБОР§гІЯћГ§ЕФЪЧгЊвЕЪеШыКЭгЊвЕГЩБОЁЃ

ЁЁЁЁМйЖЈжС20ЁС7ФъзЪВњИКеЎБэШеЃЌИУХњЩЬЦЗЖдЭтВПЕкШ§ЗНГіЪл70%ЃЌ30%аЮГЩЦкФЉДцЛѕЁЃМзЦѓвЕгІЕБНјааЕФеЫЮёДІРэЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 3 760 000

ЁЁЁЁ[(20 000 000-4 000 000ЁС30%)ЁС20%]

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 3 760 000

ЁЁЁЁЮоТлввЙЋЫО20ЁС7ФъЪЧЗёГіЪлЩЬЦЗЃЌЛђепГіЪлЖрЩйЃЌКЯВЂБЈБэжаОљгІБржЦЯТСаЕїећЗжТМЃК

ЁЁЁЁНшЃКгЊвЕЪеШыЁЁЁЁЁЁЁЁЁЁЁЁ2 000 000 (10 000 000ЁС20%)

ЁЁЁЁДћЃКгЊвЕГЩБОЁЁЁЁЁЁЁЁЁЁЁЁ 1 200 000 (6 000 000ЁС20%)

ЁЁЁЁЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 800 000

ЁЁЁЁЁОНЬВФР§8-18бгЩьЁПввЙЋЫОгк20ЁС8ФъНЋЩЯЪіЩЬЦЗШЋВПГіЪлЃЌввЙЋЫО20ЁС8ФъЪЕЯжОЛРћШѓЮЊ3 600ЭђдЊЁЃМйЖЈВЛПМТЧЫљЕУЫАвђЫиЁЃ

ЁЁЁЁИіБ№БЈБэгІШЗШЯЭЖзЪЪевц=(3 600+400)ЁС20%=800(ЭђдЊ)

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 8 000 000

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 8 000 000

ЁЁЁЁКЯВЂБЈБэжаЮоЕїећЗжТМЁЃ

ЁЁЁЁгІЕБЫЕУїЕФЪЧЃК

ЁЁЁЁЂйЭЖзЪЦѓвЕгыЦфСЊгЊЦѓвЕМАКЯгЊЦѓвЕжЎМфЗЂЩњЕФЮоТлЪЧЫГСїНЛвзЛЙЪЧФцСїНЛвзВњЩњЕФЮДЪЕЯжФкВПНЛвзЫ№ЪЇЃЌЪєгкЫљзЊШУзЪВњЗЂЩњМѕжЕЫ№ЪЇЕФЃЌгаЙиЕФЮДЪЕЯжФкВПНЛвзЫ№ЪЇВЛгІгшвдЕжЯњЁЃ

ЁЁЁЁЁОР§ЬтЁПМзЙЋЫОГжгаввЙЋЫО20%гаБэОіШЈЙЩЗнЃЌФмЙЛЖдввЙЋЫОЩњВњОгЊОіВпЪЉМгжиДѓгАЯьЁЃ2ЁС16ФъЃЌМзЙЋЫОНЋЦфеЫУцМлжЕЮЊ800ЭђдЊЕФЩЬЦЗвд640ЭђдЊЕФМлИёГіЪлИјввЙЋЫОЁЃжС2ЁС16Фъ12дТ31ШеЃЌИУХњЩЬЦЗЩаЮДЖдЭтВПЕкШ§ЗНГіЪлЁЃМйЖЈМзЙЋЫОШЁЕУИУЯюЭЖзЪЪБЃЌввЙЋЫОИїЯюПЩБцШЯзЪВњЁЂИКеЎЕФЙЋдЪМлжЕгыЦфеЫУцМлжЕЯрЕШЃЌСНепдквдЧАЦкМфЮДЗЂЩњЙ§ФкВПНЛвзЁЃввЙЋЫО2ЁС16ФъЖШЪЕЯжОЛРћШѓ2 000ЭђдЊЃЌВЛПМТЧЫљЕУЫАЕШЦфЫћвђЫиЕФгАЯьЁЃ

ЁЁЁЁЩЯЪіМзЙЋЫОдкШЗШЯгІЯэгаввЙЋЫО2ЁС16ФъОЛЫ№вцЪБЃЌШчЙћгажЄОнБэУїНЛвзМлИё640ЭђдЊгыМзЙЋЫОИУЩЬЦЗеЫУцМлжЕ800ЭђдЊжЎМфЕФВюЖюЪЧИУзЪВњЗЂЩњСЫМѕжЕЫ№ЪЇЃЌдкШЗШЯЭЖзЪЫ№вцЪБВЛгІгшвдЕжЯњЁЃМзЙЋЫОгІЕБНјааЕФЛсМЦДІРэЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЊЁЊЫ№вцЕїећЁЁЁЁЁЁЁЁ400(2 000ЁС20%)

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 400

ЁЁЁЁИњЩЯБИПМНјГЬЃЌУПЬьЖрзівЛЕРзЂВсЛсМЦЪІСЗЯАЬтЙЎЙЬжЊЪЖЕуЃЌЯЃЭћДѓМвЖМФмЙЛЧсЫЩЙ§Йи!

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

| МгзЂЛсбЇЯАЙцЛЎЪІЮЂаХ |

"wantiku123"ЃЈвЛЖдвЛжИЕМЃЉ |

ЁОУтЗбЯТдизЂВсЛсМЦЪІЬтПт,ецЬт+дЄВтЬтУтЗбзіЁП

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂЛсБИПМКмУЃШЛЃПВЛжЊЕРдѕУДЙцЛЎбЇЯАЃП

ЁЁЁЁЛсМЦСьгђЕФЛЦН№жЄЪщЃЌзЂЛсецЕФЪЧЕквЛФбПМТ№ЃП

ЁЁЁЁ2017ФъCPAБИПМЦкНЬВФЁЂПЮГЬКЭИЈЕМЪщДгФФИіПЊЪМЃП

ЁЁЁЁ2017ФъCPAИїПЦетбљДюХфбЇЯА СНФъЭЈЙ§ВЛЪЧУЮ

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁЙизЂЁАзЂЛсАржїШЮЮЂаХЁБЃЌУтЗбЛёШЁвЛЖдвЛбЇЯАжИЕМ

ЯТди

ЯТди