ҝјКФ°ЙХыАнЎ°ЧўІб»бјЖКҰГҝИХ№ҘҝЛТ»ҝјөгЈәіЙұҫ·ЁЧӘ»»ОӘИЁТж·ЁЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

ЎЎЎЎЧўІб»бјЖКҰҝјКФҪшИлБЛЗҝ»ҜҪЧ¶ОЈ¬ОӘБЛ°пЦъҙујТёьПөНіөДХЖОХЦШөгҝјөгЈ¬¶«°ВРЎұаГҝМмОӘҙујТХыАнТ»ёцЦШТӘҝјөгЈ¬АыУГКЈПВөДКұјдГҝИХ№ҘҝЛТ»ҝјөгЈ¬іЙ№ҰНЁ№эCPA»бјЖҝјКФЎЈ

ЎЎЎЎЎҫЧў»бҝјөгЎҝіЙұҫ·ЁЧӘ»»ОӘИЁТж·Ё

ЎЎЎЎ1.ёцұрІЖОсұЁұн

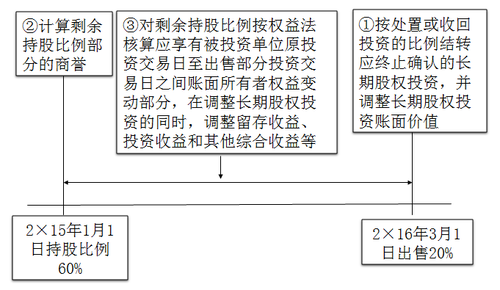

ЎЎЎЎ№ШјьөгЈәКЈУаіЦ№ЙұИАэІҝ·ЦУҰКУН¬ИЎөГН¶ЧККұөгјҙІЙУГИЁТж·ЁәЛЛгЈ¬јҙ¶ФКЈУаіЦ№ЙұИАэН¶ЧКЧ·ЛЭөчХыЈ¬Ҫ«ЖдөчХыөҪИЁТж·ЁәЛЛгөДҪб№ыЎЈ

ЎЎЎЎ(1)ҙҰЦГІҝ·Ц

ЎЎЎЎҪиЈәТшРРҙжҝо

ЎЎЎЎҙыЈәіӨЖЪ№ЙИЁН¶ЧК

ЎЎЎЎН¶ЧККХТж(Іо¶о)

ЎЎЎЎ(2)КЈУаІҝ·ЦЧ·ЛЭөчХы

ЎЎЎЎўЩН¶ЧККұөгЙМУюөДЧ·ЛЭ

ЎЎЎЎКЈУаөДіӨЖЪ№ЙИЁН¶ЧКіхКјН¶ЧКіЙұҫҙуУЪ°ҙХХКЈУаіЦ№ЙұИАэјЖЛгФӯН¶ЧККұУҰПнУРұ»Н¶ЧКөҘО»ҝЙұжИПҫ»ЧКІъ№«ФКјЫЦө·Э¶оөД,КфУЪН¶ЧКЧчјЫЦРМеПЦөДЙМУюІҝ·Ц,І»өчХыіӨЖЪ№ЙИЁН¶ЧКөДХЛГжјЫЦө;КфУЪіхКјН¶ЧКіЙұҫРЎУЪФӯН¶ЧККұУҰПнУРұ»Н¶ЧКөҘО»ҝЙұжИПҫ»ЧКІъ№«ФКјЫЦө·Э¶оөД,ФЪөчХыіӨЖЪ№ЙИЁН¶ЧКіЙұҫөДН¬Кұ,УҰөчХыБфҙжКХТжЎЈ

ЎЎЎЎўЪН¶ЧКәуөДЧ·ЛЭөчХы

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧК

ЎЎЎЎҙыЈәБфҙжКХТж(УҜУ๫»эЎўАыИу·ЦЕдЎӘЎӘОҙ·ЦЕдАыИу)(ФӯН¶ЧККұЦБҙҰЦГН¶ЧКөұЖЪЖЪіхұ»Н¶ЧКөҘО»БфҙжКХТжұд¶ҜЎБКЈУаіЦ№ЙұИАэ)

ЎЎЎЎН¶ЧККХТж(ҙҰЦГН¶ЧКөұЖЪЖЪіхЦБҙҰЦГИХұ»Н¶ЧКөҘО»өДҫ»ЛрТжұд¶ҜЎБКЈУаіЦ№ЙұИАэ)

ЎЎЎЎЖдЛыЧЫәПКХТж(ұ»Н¶ЧКөҘО»ЖдЛыЧЫәПКХТжұд¶ҜЎБКЈУаіЦ№ЙұИАэ)

ЎЎЎЎЧКұҫ№«»эЎӘЎӘЖдЛыЧКұҫ№«»э(ЖдЛыФӯТтөјЦВұ»Н¶ЧКөҘО»ЖдЛыЛщУРХЯИЁТжұд¶ҜЎБКЈУаіЦ№ЙұИАэ)

ЎЎЎЎЎҫМбКҫЎҝөчХыБфҙжКХТжәНН¶ЧККХТжКұЈ¬УҰЧФұ»Н¶ЧК·ҪКөПЦөДҫ»ЛрТжЦРҝЫіэТС·ў·Е»тТСРыёж·ў·ЕөДПЦҪр№ЙАы»тАыИуЎЈ

ЎЎЎЎіӨЖЪ№ЙИЁН¶ЧКЧФіЙұҫ·ЁЧӘОӘИЁТж·ЁәуЈ¬ОҙАҙЖЪјдУҰөұ°ҙХХЧјФт№ж¶ЁјЖЛгИ·ИПУҰПнУРұ»Н¶ЧКөҘО»КөПЦөДҫ»ЛрТжЎўЖдЛыЧЫәПКХТжј°ЛщУРХЯИЁТжЖдЛыұд¶ҜөД·Э¶оЎЈ

ЎЎЎЎ2.әПІўІЖОсұЁұн

ЎЎЎЎДё№«ЛҫТтҙҰЦГІҝ·Ц№ЙИЁН¶ЧК»тЖдЛыФӯТтЙҘК§БЛ¶ФФӯУРЧУ№«ЛҫҝШЦЖөДЈ¬ФЪәПІўІЖОсұЁұнЦРЈ¬¶ФУЪКЈУа№ЙИЁЈ¬УҰөұ°ҙХХЙҘК§ҝШЦЖИЁИХөД№«ФКјЫЦөҪшРРЦШРВјЖБҝЎЈҙҰЦГ№ЙИЁИЎөГөД¶ФјЫәНКЈУа№ЙИЁ№«ФКјЫЦөЦ®әНЈ¬јхИҘ°ҙФӯіЦ№ЙұИАэјЖЛгУҰПнУРФӯУРЧУ№«ЛҫЧФ№әВтИХҝӘКјіЦРшјЖЛгөДҫ»ЧКІъ·Э¶оУлЙМУюЦ®әНөДІо¶оЈ¬јЖИлЙҘК§ҝШЦЖИЁөұЖЪөДН¶ЧККХТжЎЈ

ЎЎЎЎҙЛНвЈ¬УлФӯУРЧУ№«ЛҫөД№ЙИЁН¶ЧКПа№ШөДЖдЛыЧЫәПКХТжЎўЖдЛыЛщУРХЯИЁТжұд¶ҜЈ¬УҰөұФЪЙҘК§ҝШЦЖИЁКұТ»ІўЧӘИлөұЖЪЛрТжЈ¬УЙУЪұ»Н¶ЧК·ҪЦШРВјЖБҝЙи¶ЁКЬТжјЖ»®ҫ»ёәХ®»тҫ»ЧКІъұд¶Ҝ¶шІъЙъөДЖдЛыЧЫәПКХТжіэНвЎЈ

ЎЎЎЎЎуХэЙМУюәНёәЙМУю

ЎЎЎЎИз2ЎБ15Дк1ФВ1ИХјЧ№«ЛҫіцЧК1 000НтФӘ№әИлТ»И«ЧКЧУ№«ЛҫТТ№«ЛҫЈ¬ТТ№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫЦөОӘ900НтФӘЈ¬УРЙМУю100НтФӘЎЈ2ЎБ15Дк¶ИТТ№«ЛҫОЮЛщУРХЯИЁТжұд¶ҜЎЈ2ЎБ16Дк1ФВ2ИХЈ¬јЧ№«ЛҫҪ«ЙПКцН¶ЧКИ«ІҝіцКЫЈ¬КЫјЫОӘ1 200НтФӘЈ¬ФтёГН¶ЧКУ°ПмЛрТжЧЬ¶оОӘ200НтФӘ(КЫјЫ1 200НтФӘ-ИЎөГКұіЙұҫ1 000НтФӘ)ЎЈЦБіцКЫИХЈ¬ТТ№«Лҫ°ҙ№әВтИХ№«ФКјЫЦөіЦРшјЖЛгөДҫ»ЧКІъИФОӘ900НтФӘЈ¬ТтҙЛЈ¬ФЪјЖЛгН¶ЧККХТжКұУҰҝјВЗХэЙМУюөДУ°ПмЈ¬јҙН¶ЧККХТж=И«ІҝН¶ЧКөДКЫјЫ1 200НтФӘ-(ТТ№«ЛҫЧФ№әВтИХҝӘКјіЦРшјЖЛгөДҫ»ЧКІъ·Э¶о900НтФӘ+ЙМУю100НтФӘ)=200(НтФӘ)ЎЈ

ЎЎЎЎФЩИз2ЎБ15Дк1ФВ1ИХјЧ№«ЛҫіцЧК800НтФӘ№әИлТ»И«ЧКЧУ№«Лҫұы№«ЛҫЈ¬ұы№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫЦөОӘ900НтФӘЈ¬УРёәЙМУю100НтФӘЎЈ2ЎБ15Дк¶ИТТ№«ЛҫОЮЛщУРХЯИЁТжұд¶ҜЎЈ2ЎБ16Дк1ФВ2ИХЈ¬јЧ№«ЛҫҪ«ЙПКцН¶ЧКИ«ІҝіцКЫЈ¬КЫјЫОӘ900НтФӘЈ¬ФтёГН¶ЧКУ°ПмЛрТжЧЬ¶оОӘ100НтФӘ(КЫјЫ900НтФӘ-ИЎөГКұіЙұҫ800НтФӘ),ёәЙМУю100НтФӘФЪәПІўұЁұнЦРИ·ИПУӘТөНвКХИлЈ¬ҙУ¶шУ°ПмЛрТж100НтФӘЈ¬ТтҙЛәПІўұЁұнЦРІ»УҰИ·ИПН¶ЧККХТжЎЈЦБіцКЫИХЈ¬ТТ№«Лҫ°ҙ№әВтИХ№«ФКјЫЦөіЦРшјЖЛгөДҫ»ЧКІъИФОӘ900НтФӘЈ¬Н¶ЧККХТж=И«ІҝН¶ЧКөДКЫјЫ900НтФӘ-ТТ№«ЛҫЧФ№әВтИХҝӘКјіЦРшјЖЛгөДҫ»ЧКІъ·Э¶о900НтФӘ=0ЎЈ

ЎЎЎЎҪбВЫЈәәПІўұЁұнЦРјЖЛгН¶ЧККХТжУҰҝјВЗХэЙМУюөДУ°ПмЈ¬І»ҝјВЗёәЙМУюөДУ°ПмЎЈ

ЎЎЎЎЎуЖдЛыЧЫәПКХТжәНЖдЛыИЁТжұд¶Ҝ

ЎЎЎЎИз2ЎБ15Дк1ФВ1ИХјЧ№«ЛҫіцЧК1 000НтФӘ№әИлТ»И«ЧКЧУ№«Лҫ¶Ў№«ЛҫЈ¬¶Ў№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫЦөОӘ1 000НтФӘЎЈ2ЎБ15Дк¶ИТТ№«ЛҫЖдЛыЧЫәПКХТж(ҝЙЧӘЛрТж)әНЧКұҫ№«»эФцјУ100НтФӘЈ¬ОЮЖдЛыЛщУРХЯИЁТжұд¶ҜЎЈ2ЎБ16Дк1ФВ2ИХЈ¬јЧ№«ЛҫҪ«ЙПКцН¶ЧКИ«ІҝіцКЫЈ¬КЫјЫОӘ1 100НтФӘЈ¬ФтёГН¶ЧКУ°ПмЛрТжЧЬ¶оОӘ100НтФӘ(КЫјЫ1 100НтФӘ-ИЎөГКұіЙұҫ1 000НтФӘ)ЎЈЦБіцКЫИХЈ¬ТТ№«Лҫ°ҙ№әВтИХ№«ФКјЫЦөіЦРшјЖЛгөДҫ»ЧКІъОӘ1 100НтФӘ(1 000НтФӘ+100НтФӘ)Ј¬ТтҙЛЈ¬ФЪјЖЛгН¶ЧККХТжКұУҰҪ«ЖдЛыЧЫәПКХТжәНЧКұҫ№«»эЧӘИлН¶ЧККХТжЈ¬јҙН¶ЧККХТж=И«ІҝН¶ЧКөДКЫјЫ1 100НтФӘ-ТТ№«ЛҫЧФ№әВтИХҝӘКјіЦРшјЖЛгөДҫ»ЧКІъ·Э¶о1 100НтФӘ(ИЎөГКұҫ»ЧКІъ1 000НтФӘ+ҫ»ЧКІъФцјУ100НтФӘ)+ЖдЛыЧЫәПКХТж(ҝЙЧӘЛрТж)әНЖдЛыЛщУРХЯИЁТжұд¶ҜЧӘИл100НтФӘ=100(НтФӘ)ЎЈ

ЎЎЎЎҪбВЫЈәәПІўұЁұнјЖЛгН¶ЧККХТжКұЈ¬УҰҪ«ЖдЛыЧЫәПКХТж(ҝЙЧӘЛрТжІҝ·Ц)әНЖдЛыЛщУРХЯИЁТжұд¶ҜЧӘИлН¶ЧККХТжЎЈ

ЎЎЎЎ№ШјьөгЈәТтҝШЦЖИЁ·ўЙъёДұд(УЙФӯҝШЦЖЧӘОӘІ»ФЩҝШЦЖ)Ј¬ФЪәПІўІЖОсұЁұнЦРКЈУа№ЙИЁН¶ЧКТӘЦШРВјЖБҝЈ¬јҙКУОӘҪ«Н¶ЧКИ«ІҝіцКЫ(КЫјЫУлХЛГжјЫЦөЦ®јдөДІо¶ојЖИлН¶ЧККХТж)Ј¬ФЩҪ«КЈУаІҝ·ЦН¶ЧК°ҙіцКЫИХөД№«ФКјЫЦө»Ш№әЎЈ

ЎЎЎЎЛдИ»ЙҘК§ҝШЦЖИЁөДұ»Н¶ЧКөҘО»І»ДЙИләПІўІЖОсұЁұнөДәПІў·¶О§Ј¬ө«Н¶ЧКЖуТөУРЖдЛыЧУ№«ЛҫЈ¬ФтИФРиұаЦЖәПІўІЖОсұЁұнЎЈФЪәПІўІЖОсұЁұнЦРЈ¬¶ФЙҘК§ҝШЦЖИЁөДұ»Н¶ЧКөҘО»өД»бјЖҙҰАнУлЖдёцұрІЖОсұЁұнөД»бјЖҙҰАнІ»Н¬Ј¬ФЪәПІўІЖОсұЁұнЦРРиЧчіцөчХыЎЈ

ЎЎЎЎ(1)ЙҘК§ҝШЦЖИЁИХәПІўІЖОсұЁұнЦРөДН¶ЧККХТж

ЎЎЎЎәПІўІЖОсұЁұнЦРИ·ИПөДН¶ЧККХТж=ҙҰЦГ№ЙИЁИЎөГөД¶ФјЫУлКЈУа№ЙИЁ№«ФКјЫЦөЦ®әН-°ҙФӯіЦ№ЙұИАэјЖЛгУҰПнУРФӯУРЧУ№«ЛҫЧФ№әВтИХҝӘКјіЦРшјЖЛгөДҫ»ЧКІъ·Э¶о-°ҙФӯіЦ№ЙұИАэјЖЛгөДЙМУю+УлФӯУРЧУ№«Лҫ№ЙИЁН¶ЧКПа№ШөДЖдЛыЧЫәПКХТж(ҝЙЧӘЛрТжөДІҝ·Ц)ЎўЖдЛыИЁТжұд¶Ҝ

ЎЎЎЎ(2)ЙҘК§ҝШЦЖИЁИХәПІўІЖОсұЁұнЦРөДөчХы·ЦВј

ЎЎЎЎўЩҪ«КЈУа№ЙИЁН¶ЧКУЙёцұрІЖОсұЁұнЦРөДХЛГжјЫЦөФЪәПІўІЖОсұЁұнЦРөчХыөҪЙҘК§ҝШЦЖИЁИХөД№«ФКјЫЦөЈ¬ЖдөчХы·ЦВјОӘЈәҪијЗЎ°іӨЖЪ№ЙИЁН¶ЧКЎұҝЖДҝЈ¬ҙыјЗЎ°Н¶ЧККХТжЎұҝЖДҝЈ¬»тЧчПа·ҙ·ЦВјЎЈ

ЎЎЎЎўЪ¶ФёцұрІЖОсұЁұнЦРИ·ИПөДН¶ЧККХТжөД№йКфЖЪјдҪшРРөчХыЈ¬ЖдөчХы·ЦВјОӘЈәҪијЗЎ°Н¶ЧККХТжЎұҝЖДҝЈ¬ҙыјЗЎ°УҜУ๫»эЎұЎўЎ°Оҙ·ЦЕдАыИуЎұЎўЎ°ЖдЛыЧЫәПКХТжЎұЎўЎ°ЧКұҫ№«»эЎӘЎӘЖдЛыЧКұҫ№«»эЎұҝЖДҝЈ¬»тЧчПа·ҙ·ЦВјЎЈ

ЎЎЎЎўЫҪ«УлФӯН¶ЧКУР№ШөДЖдЛыЧЫәПКХТж(ҝЙЧӘЛрТжөДІҝ·Ц)ЎўЖдЛыЛщУРХЯИЁТжұд¶ҜЧӘИлН¶ЧККХТжЈ¬ЖдөчХы·ЦВјОӘЈәҪијЗЎ°ЖдЛыЧЫәПКХТжЎұҝЖДҝЎўЎ°ЧКұҫ№«»эЎӘЖдЛыЧКұҫ№«»эЎұҝЖДҝЈ¬ҙыјЗЎ°Н¶ЧККХТжЎұҝЖДҝЈ¬»тЧчПа·ҙ·ЦВјЎЈ

ЎЎЎЎёъЙПұёҝјҪшіМЈ¬ГҝМм¶аЧцТ»өАЧўІб»бјЖКҰБ·П°Мв№®№МЦӘК¶өгЈ¬ПЈНыҙујТ¶јДЬ№»ЗбЛЙ№э№Ш!

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

| јУЧў»бС§П°№ж»®КҰОўРЕ |

"wantiku123"ЈЁТ»¶ФТ»ЦёөјЈ© |

ЎҫГв·СПВФШЧўІб»бјЖКҰМвҝв,ХжМв+ФӨІвМвГв·СЧцЎҝ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»ЈҝІ»ЦӘөАФхГҙ№ж»®С§П°Јҝ

ЎЎЎЎ»бјЖБмУтөД»ЖҪрЦӨКйЈ¬Чў»бХжөДКЗөЪТ»ДСҝјВрЈҝ

ЎЎЎЎ2017ДкCPAұёҝјЖЪҪМІДЎўҝОіМәНёЁөјКйҙУДДёцҝӘКјЈҝ

ЎЎЎЎ2017ДкCPAёчҝЖХвСщҙоЕдС§П° БҪДкНЁ№эІ»КЗГО

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ№ШЧўЎ°Чў»б°аЦчИООўРЕЎұЈ¬Гв·С»сИЎТ»¶ФТ»С§П°Цёөј

ПВФШ

ПВФШ