文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

查看汇总:2013注册会计师《审计》章节知识点汇总

第十三章 销售与收款循环的审计

第二节 销售与收款循环的内部控制和控制测试

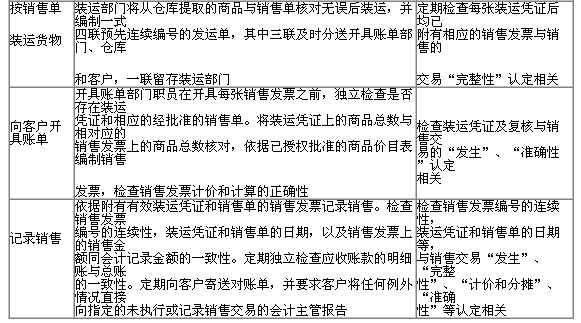

销售与收款循环涉及的主要业务活动:

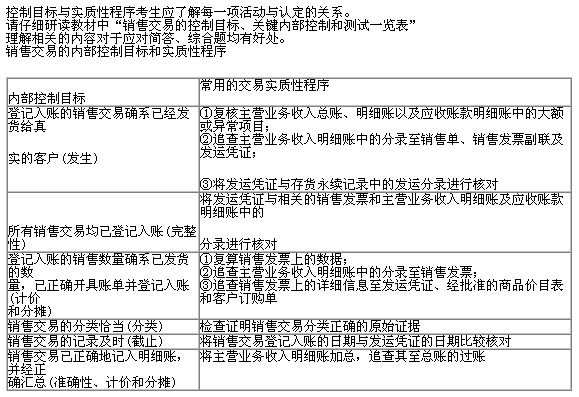

销售交易的内部控制和实质性程序:

以内部控制目标为起点的控制测试:

(1)对于职责分离,注册会计师通常通过观察被审计单位有关人员的活动,以及与这些人员进行讨论,来实施职责分离的控制测试。

(2)对于授权审批,内部控制通常存在四个关键点上的审批程序,注册会计师主要通过检查凭证在这四个关键点上是否经过审批,可以很容易地测试出授权审批方面的内部控制效果。

(3)对于充分的凭证和记录以及凭证预先编号这两项控制,常用的控制测试程序是清点各种凭证。比如从主营业务收入明细账中选取样本,追查至相应的销售发票存根,进而检查其编号是否连续,有无不正常的缺号发票和重号发票。这种测试程序通常可同时提供有关发生和完整性目标的证据。

(4)对于按月寄出对账单这项控制,观察指定人员寄送对账单并检查客户复函档案和管理层的审阅记录,是十分有效的一项控制测试。

(5)对于内部核查程序,注册会计师可以通过检查内部审计人员的报告,或检查其他独立人员在他们核查的凭证上的签字等方法实施控制测试。2.以风险为起点的控制测试

【学习要求】关注教材中列举的销售与收款交易中可能存在的风险及对应的计算机控制和人工控制,并熟练掌握对应的控制测试。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |