文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二节 注册会计师审计的性质

一、审计定义(教材7)

根据美国会计学会1973年的定义:

“审计”是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

图1-2 审计是一个系统化的过程

结合图1-1,审计的定义可以从审计主体、审计对象、审计依据、审计目标、审计报告和审计本质六个方面具体说明如下:

1.审计主体是具有专业胜任能力的独立审计人员,独立性是审计的灵魂。本部分内容请链接教材第三章和第四章。

2.审计对象是“经济活动与经济事项认定”,认定的定义和分类请链接教材第五章第二节。

3.审计依据是“既定标准”。如果从2013年《审计》教材看,根据第五章第一节的财务报表审计总体目标与审计工作前提,或者根据《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第六条,这里的“既定标准”即为“适用的财务报告编制基础”。与此同时,实践工作中的会计工作与审计工作的关联也是这个“既定标准”。企业会计工作是会计人员遵循“既定标准”对“交易的记录与报表的编制”(如下图1-3),审计工作是审计人员遵循审计准则的要求参照“既定标准”(如上图1-2)对“经济活动与经济事项认定”进行再认定的过程。

图1-3 会计、审计与企业会计准则的关系

这里的“既定标准”或者说“适用的财务报告编制基础”,如果要具体到某一家在中国主板上市的被审计单位来说,可以理解为“企业会计准则”。比如,如果ABC会计师事务所审计中国农业银行2012年度财务报表,中国农业银行管理层编制2012年财务报表依据的“既定标准”或者说“适用的财务报告编制基础”是“企业会计准则”,注册会计师判断中国农业银行管理层编制的2012年度财务报表是否公允的依据同样是“企业会计准则”。

4.审计目标是审计人员对“经济活动与经济事项认定”与“既定标准”的符合程度进行判断,根据判断具体情况获取审计证据,形成审计意见。如何获取审计证据请链接教材第七章第二节。

5.审计报告就是审计人员把审计结果传递给有关财务报表使用者,审计报告的定义、作用和基本要素请链接教材第二十三章。

6.审计本质是一个系统化的过程。这里的“系统化”体现在注册会计师风险评估与风险应对过程中。注册会计师根据现代风险导向审计测试流程的要求(具体请链接教材第十一章和第十二章),不断识别、评估和应对审计风险,并将这一工作贯彻在审计全过程。

【例题2・多选题】如果从注册会计师执行财务报表审计而言,以下陈述中,恰当的有( )。

A.注册会计师应根据被审计单位适用的财务报告编制基础判断其财务报表的编制是否公允

B.注册会计师必须查出财务报表中所有重大舞弊

C.财务报表审计的核心环节是“识别、评估和应对”重大错报风险

D.注册会计师只有获取了充分、适当的审计证据才能出具审计报告

【答案】AC

【解析】选项A恰当,适用的财务报告编制基础是注册会计师判断的“既定标准”;选项B不恰当,注册会计师在财务报表审计中应当合理保证查出财务报表重大错报,包括舞弊,但不能保证查出财务报表中的所有重大舞弊,特别是不能保证查出管理层所有串通舞弊;选项C恰当,财务报表审计的核心环节是“识别、评估和应对”重大错报风险;选项D不恰当,注册会计师可能因为审计范围受到限制而不能获取充分适当的审计证据,在这种情况下,注册会计师可以根据具体情形的不同出具保留意见审计报告或无法表示意见的审计报告。

二、审计意见的作用(教材7)

1.注册会计师审计是一种保证服务,这种保证服务是通过提高财务信息的可信度,降低财务信息风险来体现的。

2.注册会计师审计意见可以提高财务信息的可靠性或提高财务信息的可信度。

3.经过审计的财务报表可以通过减少不准确信息的流传时间或阻止其传播,以保证市场的效率。

三、审计的种类(教材8)

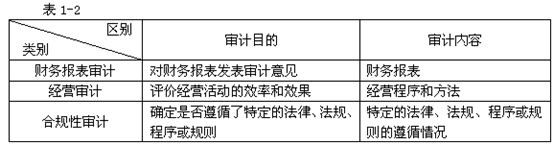

注册会计师审计是一种有偿的委托审计,按照接受委托目的和内容,注册会计师审计可分为财务报表审计、经营审计和合规性审计,三者的区别见下表1-2。

【例题3・多选题】以下对审计分类的理解的表述中,恰当的有( )。

A.如果从审计目的划分,审计可分为财务报表审计、经营审计和合规性审计

B.如果从审计目的划分,审计可分合理保证业务和有限保证业务

C.如果从审计内容划分,审计可分财务报表审计、经营审计和合规性审计

D.如果按照执行审计主体和被审计单位的关系划分,审计可分为内部审计和外部审计

【答案】ACD

【解析】选项B不恰当。合理保证和有限保证是注册会计师根据鉴证对象的不同和提出鉴证报告方式的不同对鉴证目标的分类。

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |