文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二章 注册会计师的法律责任

本章考情分析

本章内容需要理解并掌握以下十四个问题:

1.不实报告的定义(第二条);

2.利害关系人的范围界定(第二条);

3.诉讼当事人的列置(第三条);

4.执业准则的法律地位(第二条、第四条、第六条和第七条);

5.归责原则和举证责任分配(第四条);

6.连带责任和补充责任(第五条);

7.过失责任和过失认定标准(第六条);

8.免责事由(第七条);

9.减责事由(第八条);

10.无效免责(第九条);

11.赔偿顺位(第十条);

12.侵权赔偿责任范围(第十条);

13.分支机构的连带责任(第十一条);

14.事务所未经审判被擅自追加为被执行人无效(第十二条)。

考纲要求与教材变化

1.测试目标:熟悉审计环境。

2.能力等级:2

3.教材变化:本章内容基于2012年《审计》教材基础上,基本未变。

本章重难点精讲

第一节 注册会计师的法律环境

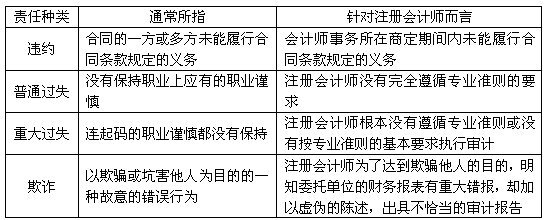

一、 对注册会计师法律责任的认定

对注册会计师法律责任可能被认定为违约、过失和欺诈,其中,过失可按程度不同区分为普通过失和重大过失。如下表所示:

二、注册会计师承担法律责任的种类

根据《注册会计师法》,注册会计师因为违约、过失或欺诈,可能被追究行政责任、民事责任或刑事责任。

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |